国保が高いのは「労使折半がないから」ではない

ネットで検索すると「国保には労使折半がないから高い」というような情報がたくさんヒットします。Googleご自慢のAIも同様のまとめをしていますが、これは端的にいって誤りです。

こちらをご覧ください。

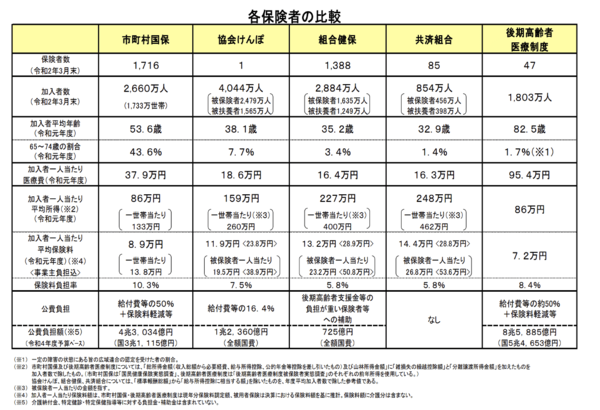

これは、2022年に厚生労働省が作成した資料ですが、この表の「公費負担」のところを見ると、国保(市町村国保)の公費負担が「給付費等の50%+保険料軽減等」、協会けんぽが「給付費等の16.4%」、組合健保は具体的な率はありませんが、額として「725億円」とかなり少なく、共済組合は「なし」です。

つまり、国保は労使折半はありませんが、そもそも公費が50%負担しているわけですから、いわば、国が折半してくれているわけです。協会けんぽは16.4%を公費負担した上で労使折半ですからちょっと有利かもしれませんが、組合健保と共済組合はほぼ公費負担なしですので、国保と条件は同じです。

国保が高いのは「労使折半がないから」ではないのです。

また、加入者1人あたりの平均保険料は国保、協会けんぽ、組合健保、共済組合がそれぞれ、8.9万円、11.9万円、13.2万円、14.4万円ですので、一見国保が安く見えますが、この原因は所得の低い方が多く国保に加入しているからです。その下の「保険料負担率(平均保険料/平均所得)」をみると、それぞれ、10.3%、7.5%、5.8%、5.8%と、同じ所得で比べるとやはり国保が高いということがわかります。

ではなぜ国保が高いのかというと、それは、国保に医療リスクの高い加入者が集中しているからです。

先ほどの表の「加入者一人あたり医療費」をみると、国保が37.9万円なのに対し、協会けんぽ、健保組合、共済組合がそれぞれ18.6万円、16.4万円、16.3万円と、約半分です。

要は、国保には健康を害しており会社勤めのできない方や、会社を定年退職して国保に移ってきた60~74歳(75歳以降は後期高齢者医療制度に移行)までの方がいるため、医療費が倍になっているということです。

これは、逆からいえば、協会けんぽや健保組合、共済組合は「健康な人を囲い込んでいる」ということになります。

私が健康保険組合に加入していると「国保逃れ」を批判する資格がないというのは、自身は健康な人を囲い込むことで安い保険料を実現した健康保険を利用し、リスクの高い加入者を国保に押し付けて国保加入者に高い保険料を負担させているにもかかわらず、そこから脱法的とはいえ合法な手段で離脱しようとする人を批判するのはさすがに酷なのではないかと思うからです。

国保加入者であれば「国保逃れ」をおおいに批判してよいと思いますが、協会けんぽ、健保組合、共済組合に加入しながら批判するというのは天に唾する行為でしょう。