8月5日、日経平均株価の下げ幅は一時4700円を超えた(写真:共同通信社)

8月5日、日経平均株価の下げ幅は一時4700円を超えた(写真:共同通信社)

8月5日、日本株は大暴落し、日経平均株価は前週末終値から4451円(12%)安の3万1458円で取引を終えました。新NISAが始まった年初から比較すると、上昇分が吹き飛んだばかりかマイナスに沈みました。さわかみ投信の澤上龍社長によるマーケットの変化にも動揺しないための投資のイロハを再掲します。(初出:2024年5月24日)

※内容は掲載当時。本稿は『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬舎)の一部を抜粋・再編集したものです。

金融商品において「複利」は利益を約束するものではない

「ドルコスト平均法」とともに、もう一つ、よく聞く言葉に「複利効果」があります。あらゆる人が「複利」という言葉を使うので、さもすばらしいもののように思われますが、私は残念ながらこれも詐欺みたいなものだと思っています。

「複利」という計算式から考えてみましょう。

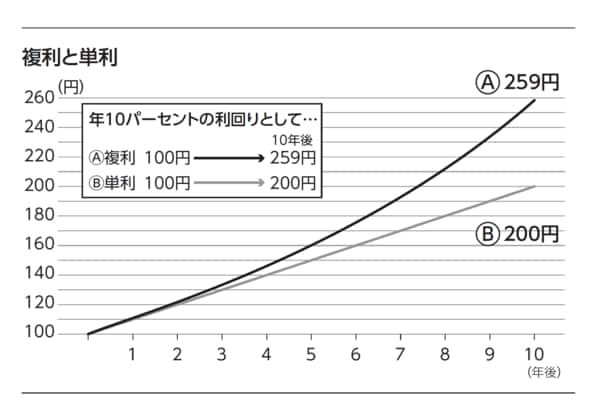

100円を投資して1年後、10パーセントの利息としたら110円になります。これが2年後に121円。3年後は133円……というように、Ⓐのようなカーブを描きます(上図)。複利の何がよいかというと、増えた利息も元本として再投資するところですね。

【関連記事】

◎【日経平均暴落で考える】今こそ「ドン」と一括投資?「ドルコスト平均法」を正しく理解、大切なのは回復を待てるか

◎【日経平均が大暴落】NISA初心者から悲鳴も!動揺せずに乗り切る3つのポイント…リスク許容度を緊急チェック

◎【日経平均急落】いよいよ「大暴落」始まる?新NISAの投資初心者は大火傷か、過剰流動性はもう限界超えた

◎【日経平均急落】日本株「大暴落」の先にある本物の資産運用立国、インデックス型「オルカン」「S&P」でいいのか?

単利というのは利息を再投資しないので、2年後120円、3年後130円となり、Ⓑのようなカーブになります。だんだん差が開いていって、とてつもない額になります。「雪だるま式」などと言って、元本がどんどん増えるので長い期間では大きな違いになっていくというものです。

しかし、金融商品で「複利」は、利益を約束するものではありません。「5パーセント複利」などと聞いたことがあるかもしれませんが、でも株価は変動しますよね? 株価が下がることもあるのに「5パーセント複利」を誰が約束してくれるのでしょう。5パーセントを約束したうえでのことなら「雪だるま」は大きくなるのですが、誰も約束はしていないのです。

私たちも「何パーセント」という約束はしていません。ただ、これまでの平均でだいたい「6.1パーセント」でまわっていますよ、という言い方しかできません。大暴落の時期に売ることになってしまったら、複利効果どころか損をします。急に雨が降ってきて、雪だるまが小さくなってしまうようなものです。