昨今、「年俸制」という給与体系が、多くの企業で導入されています。導入の目的はさまざまですが、その多くは「総額人件費を管理すること」や、「成果によって給与を変動させること」ではないでしょうか。しかし、「年俸制」とはいえ残業代は支給しなければなりませんし、成果によって給与を変動させるためには「評価の正当性」や「合理性」が重要になります。こうしてみると、年俸制は企業にとって本当に「有効な給与体系」だといえるのでしょうか。本稿では、「年俸制」の制度や、これまで日本企業に「月給制」が採用されてきた背景などを解説します。

「年棒制」は従来の「月給制」と何が違う?

給与体系には、給与を1時間単位で決定する「時給制」、1日単位で決定する「日給制」、1ヵ月単位で決定する「月給制」のほか、1年単位で決定する「年俸制」があります。「時給」は、文字通り1時間単位で給与を計算しなければならないため、面倒だと思われる方も多いでしょう。その反面、「年俸制」であれば計算は年単位となり、少なくとも1年間は給与の変更がありません。そして、「対前年の成果に応じて翌年の年俸額を決定する」という手順を踏むことになります。

とはいえ、「労働基準法 第91条」では、企業が労働者の給与を簡単に減額することを許していません。たとえば、プロ野球選手は技能に応じた専門職であり、労働基準法の適用外となる個人事業主のため、前年の成績に応じて大幅な年俸額の変更が可能です。しかし、一般の労働者には労働基準法が適用されるが故に、同じような対応はできないのです。そのうえ、対象の労働者が管理監督者でなければ、残業代も発生します。

中小企業が年俸額を算出するときは、月額賃金を先に決めているケースが一般的だといわれています。賞与を「基本給の2ヵ月分」として、月額賃金の14ヵ月分(年12ヵ月×賞与2ヵ月)を年俸額としている企業は多いでしょう。

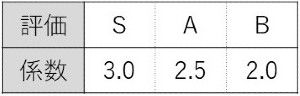

企業が「年俸制」を導入しながら、「成果に応じた給与の仕組みを作りたい場合」には、一例として以下のような方法が考えられます。(1)年初に前年の業績に応じて「仮年俸」を設定し、(2)その仮年俸の数%を「業績年俸分」にあて、(3)業績に応じて変動させるのです。したがって、年の終わりには、当初設定した仮年俸と比較して、実際の年収(確定年俸)がアップしている可能性もあります。具体的に見ると、下記のようになります。

(1)仮年俸:500万円

(2)業績賞与分:10%(業績賞与原資は50万円)

(3)評価表(評価係数)と照らし合わせて業績賞与を計算

評価が「S」だった人の「業務賞与」は、50万円×3.0=150万円となるため、「確定年俸」は仮年俸500万円+業務賞与150万円=650万円となります。