企業型DCと個人型DC(iDeCo)の違い

DCには企業型のほかに、個人型もあります。最近よく聞くiDeCoは、個人型のDCのことです。

以下、企業型DCとiDeCoの違いを中心にその仕組みをみていきます。

実施主体と加入対象者

企業型DCの実施主体は企業型年金規約(以下:規約)の承認を受けた企業です。加入者は、企業型DCを導入している企業の従業員です。

一方、iDeCoは国民年金連合会が実施主体です。iDeCoの加入対象者は、自営業者等(国民年金第1号被保険者)、厚生年金保険の被保険者(国民年金第2号被保険者)、専業主婦(夫)等(国民年金第3号被保険者)です。

ただし、企業型DC加入者の場合は、規約でiDeCoへの加入が認められた企業にお勤めの方に限られます。

掛金について

企業型DCは企業が掛金を拠出し、拠出した分は企業の損金になります。

iDeCoは加入者本人が掛金を拠出します。iDeCoの掛金は全額所得控除の対象になります。

掛金の限度額について

国民保険第1号被保険者の場合

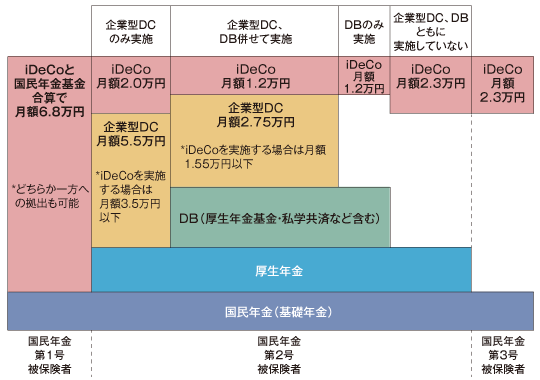

自営業者など国民保険第1号被保険者におけるiDeCoの拠出限度額は月6.8万円です。ただし、国民年金基金の加入者は国民年金基金の掛金と合算して月6.8万円が限度額です。

*国民年金基金とは

国民年金基金は、20歳以上60歳未満の国民年金(免除、猶予の方は不可)を納付している自営業者など国民年金第1号被保険者が任意で加入できる公的年金です。

給付タイプには終身年金2種類、確定年金5種類の7タイプがあり、1口目は終身年金、2口目以降は終身年金または確定年金を選ぶルールになっています。

掛金は全額社会保険料控除の対象に、受け取る年金は公的年金等控除の対象になります。詳しくはこちらをご覧ください。

国民年金基金とは(全国国民年金基金)

国民年金第2号被保険者の場合

企業型DCは、DBとの兼ね合いで拠出限度額が異なります。DBを実施していない場合の拠出限度額は月5.5万円。DBを実施している場合は月2.75万円です。

また、企業型DC(含むDB併用)に加入されている方がiDeCoを利用できる条件として、

① マッチング拠出できることを規約に定めていないこと

② iDeCoに加入できることを規約に定めていること

③ 企業DCのみ実施の場合、月額3.5万円以下に規約で定めること

④ 企業DCとDB併用の場合、月額1.55万円以下に規定で定めること

とあり、企業型DC(含むDB併用)を実施している企業の従業員にとって、iDeCoの利用のハードルは高くなっています。

上記の利用条件をクリアすると、企業型DCのみ実施している場合は月額2.0万円、企業型DCとDBを実施している場合1.2万円を限度にiDeCoの利用が可能になります。

*マッチング拠出とは

企業型DCでは規約で定めた場合、従業員も掛金を拠出することが可能になります。

例えば拠出限度額5.5万円のうち、企業が出している掛金が3万円の場合、従業員は2.5万円を限度に拠出することができます。ただし、従業員の掛金は企業の掛金を超えることはできません。

なお、DBのみを実施している場合は月額1.2万円、DB・企業型DCともに実施していない場合は月額2.3万円を限度にiDeCoを利用できます。

また、公務員の場合はiDeCoを月額1.2万円利用できます。

国民年金第3号被保険者の場合

専業主婦(夫)など国民年金第3号被保険者は、iDeCoを月額2.3万円まで利用できます。

企業型DCの商品ラインアップなどをしっかり理解する

今回はDC、DBの特徴と企業型DC、個人型DCの拠出限度額について確認しました。企業型DCを実施している企業にお勤めの方は、実施されている企業型DCの内容や商品ラインアップなどをしっかり理解して運用することを心がけましょう。

次回はDCの運用方法と離職や転職時の年金資産の持ち運び(ポータビリティ)などについてみていきます。