前回の記事では、iDeCoとつみたてNISAの比較をしました。今回からは、iDeCoを含めた確定拠出年金とそれ以外の企業年金について、2回に分けてみていきます。1回目は、主な企業年金の仕組みや、iDeCoと企業型確定拠出年金(DC)の違い、拠出限度額などについて説明いたします。

※本記事は2020年7月時点の制度に基づいて作成しています。

企業年金には2種類ある

最初に、企業年金についておさえておきましょう。

企業年金には、確定給付型年金(DB:Defined Benefit Plan、以下DB)と確定拠出型年金(DC:Defined Contribution Plan、以下DC)の2種類があります。

厚生年金基金という制度もありますが、平成26年4月1日以降、新規設立が認められていませんので今回は説明を割愛させていただきます。

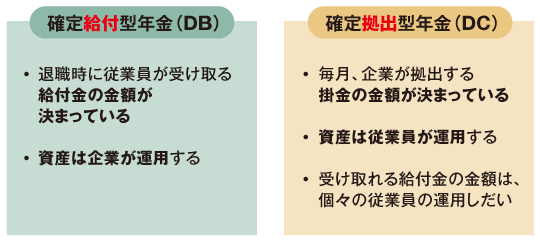

退職金の金額を保証するDB、毎月の拠出額が決まっているDC

従業員からみたDBとDCの大きな違いは、DBでは退職金額の算定方法があらかじめ決まっている点です。従って、退職時に受け取れる退職金額(給付)が確定しています。DBは年金資産を企業がまとめて運用し、給付金額(退職金額)を保証するものです。

一方、DCは退職金の原資となる掛金の額を企業があらかじめ決め、毎月従業員に拠出します。従業員は、DCでラインアップされている金融商品の中から各自商品を選択し、その掛金を運用します。企業は月々決まった額の掛金を拠出しますが、退職金は個々の従業員の運用しだいで異なります。

企業型年金制度としてはDBの方が古く、DCは2001年に米国の確定拠出年金の401kプランを参考に導入されました。