目次

万が一の時に家族やパートナーに保険金を遺すことができる死亡保険。実は一口に死亡保険といってもいくつかの種類があることをご存知ですか?今回は死亡保険3種類の概要についてご説明します。

3つの死亡保険、それぞれの特徴

死亡保険とは、被保険者(保険の対象となる人)が死亡した際に保険金を受け取れる保険です。死亡保険には定期保険・終身保険・収入保障保険と、3種類のものがあります。それぞれ保険期間・保障性・保険金の受け取り方などに違いがあります。

- 定期保険…一定期間、まとまった金額を準備できる

- 終身保険…保険期間は一生涯、貯蓄性もある

- 収入保障保険…保険金を年金形式で月々受け取れる

では、3つの保険それぞれの特徴を見ていきましょう。

自分亡き後の残された家族の金銭的なリスクに備えるために、死亡保険への加入を検討したい

自分亡き後の残された家族の金銭的なリスクに備えるために、死亡保険への加入を検討したい

一定期間、まとまった金額を準備できる定期保険

定期保険とは、保険期間が契約から何年または何歳になるまでの一定期間に限られた保険です。保障内容はシンプルで、被保険者が死亡した際にまとまった保険金を受け取れます。

保険期間が一定期間に限られている分、終身保険で同じ保険金額を準備した場合に比べて、保険料は割安な傾向にあります。

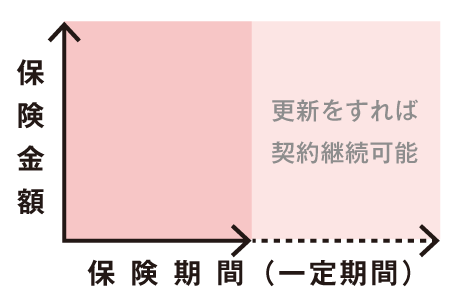

満期(保険期間が終了する日)を迎えると、基本的に保障はなくなります。保障継続を希望する場合、契約更新手続きをすれば契約継続が可能なものもあります。ただし、更新時の年齢を基準に保険料が再計算されますので、保険料が値上がりする場合が多いです。

【図表1】定期保険のイメージ