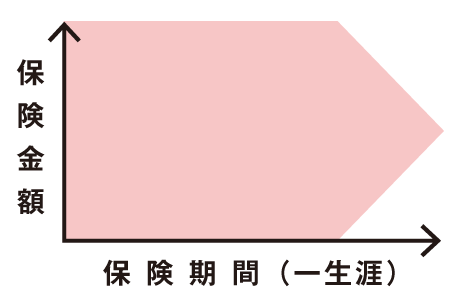

保険期間は一生涯、貯蓄性もある終身保険

終身保険とは、保険期間が一生涯続く保険です。保障内容は定期保険と同じく、被保険者が死亡した際に保険金を受け取れるというもので、加えて貯蓄性を持つものもあります。

貯蓄性を持つものは、保険期間中に保険を解約すると、解約返戻金(かいやくへんれいきん)を受け取れます。解約返戻金には利率が設定されており、保険の加入期間が長いと受け取れる金額は多くなり、短いと受け取れる金額が支払った保険料より少なくなる場合もあります。保険を解約して解約返戻金を受け取ると、死亡保障もその時点でなくなります。

保険料は加入時から一生涯変わりません。一方で、保険期間が一生涯であることと貯蓄性の機能も持つことから、定期保険で同じ保険金額を設定したときに比べると、保険料は割高になります。

保険金を年金形式で月々受け取れる収入保障保険

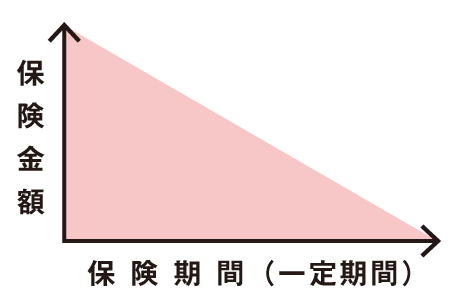

収入保障保険とは、被保険者が死亡した時点から満期までの一定期間、年金形式で保険金を受け取れる保険です。

収入保障保険は、加入から期間が経って満期が近くなるほど、受け取れる保険金の総額は減っていきます。例えば60歳満了で契約したとすると、50歳で死亡した場合の保険金を受け取る期間は10年間ですが、55歳では5年間と期間が短くなります。受け取り期間が短くなるため、受け取り額も減る、ということです。年々受け取り額が減っていく仕組みのため、保険料は定期保険と比べると割安な傾向にあります。

定期保険と同様に保険金を一括で受け取ることも可能ですが、月々受け取る場合よりも受け取れる保険金の総額は少なくなることが多いようです。

それぞれの特徴を踏まえて、自身と家族の生活に合った保険選びを

死亡保険を選ぶときにはそれぞれの特徴を踏まえて、家族構成や家族の年齢、住宅ローンの有無など、家族の状況に合ったものを選ぶことをおすすめします。

一度加入した保険も保障内容や保険料を定期的に見直すことが肝心

一度加入した保険も保障内容や保険料を定期的に見直すことが肝心

保障は大きすぎると保険料の支払いが負担となってしまいますし、小さすぎると万が一のときにお金が足りなくなる懸念があります。保障はちょうど良く、保険料は貯蓄もしつつ支払えるくらいに設定できるのが理想です。

保険選びをする際には家族でしっかり相談をし、一度保険に入った後も定期的に見直すようにしたいですね。もしも自分たちだけで考えるのが難しいのであれば、保険会社の窓口やファイナンシャルプランナーに相談をすることも視野に入れてみてください。