本記事は2月19日付フィスコ企業調査レポート(Eストアー)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

「EC支援の総合プロデュース」戦略で更なる拡大と収益力強化へ

Eストアー<4304>は、中小の小売店や個人商店の中でも「専門店」に特化したeコマース(EC)を支援するASPサービスで成長を遂げてきた。これが同社の現在の収益の柱である「システム事業」である。しかし、このEC支援ASPサービスは参入企業も多く、市場自体の成長性は高くとも参入企業個々の収益成長性は鈍化しつつあるのが現状だ。そこで同社はEC支援の領域をマーケティング支援(マーケティングについてのコンサルティングやその運営代行業務の提供など)へと拡大し、「EC総合プロデュース企業」へと進化することで、中長期的な収益成長力を高める方針を打ち出している。この新たな事業領域を担うのが「マーケティング事業」という構図だ。同社は現在、「システム事業の体質強化」と「マーケティング事業の育成」という事業構造改革に取り組んでいる。

事業構造改革は現状、5合目から6合目あたりとされるが、今後の方向性がかなり固まってきた。マーケティング事業では顧客ターゲットを売上高100億円程度までの中堅企業へと拡大している。これは同社の既存顧客層からはみ出す領域だが、ニーズとして求められてきている領域でもある。同社のマーケティング事業における差別化要因は、「専門店」特有の売り方があり、また、取扱う商品によっても売り方がある。同社はそこの部分のノウハウが、過去15年間の蓄積を有しており、それをマーケティング事業に活かして事業を展開する計画だ。ここの部分は他社には真似が出来ないのが現状だ。

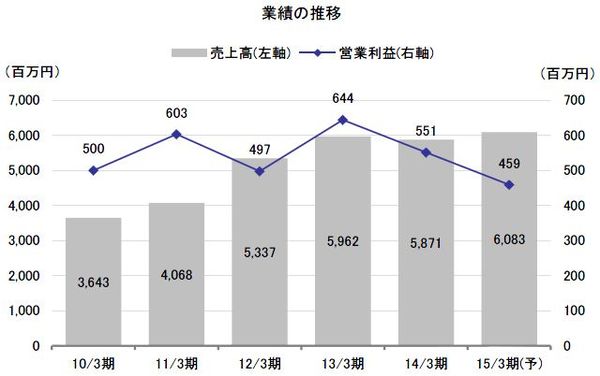

2015年3月期の第3四半期決算で弊社が注目したのは、これまで顧客減少と売上高減少が続いていたシステム事業部門で底打ちの兆しが見えたことだ。今後、上述のマーケティング事業が本格化してくれば、底打ちが確実になってくると期待される。同時に、それはまた、マーケティング事業成功の必要条件でもあると弊社では考えている。2016年3月期は事業構造改革の仕上げの年になるとみられ、両事業の進展が注目される。その後は同社が再び業績面で成長ステージに戻ってくると期待されるが、その際には、M&Aなどの施策も合わさって、成長が加速する可能性もあると弊社ではみている。

Check Point

●顧客支援のため成長著しいネット広告市場に独自戦略で参入

●通期は事業構造改革への投資を織り込み、期初計画を据え置く

●16/3期は事業構造改革の仕上げの段階に

事業構造改革の進捗と今後の方針

創業事業とマーケティング事業のシナジー、「進化」を狙う

(1)事業構造改革の全体像

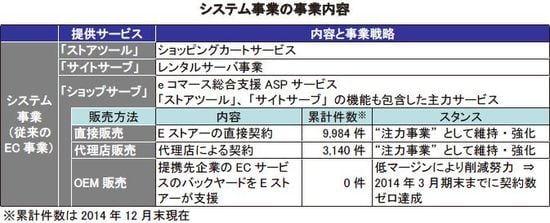

同社の2つの事業部門のうち、「システム事業」が現在の収益の中核である。これは同社の創業事業であり、中小の小売店や個人商店などの「専門店」に特化してeコマース(EC)を支援するASPサービスの提供がその内容となっている。EC-ASPサービスには、「専門店」型に対峙する概念としてアマゾンや楽天<4755>などに代表される「モール型」というものがある。同社の強みは、「専門店」型に特化して、過去15年間にわたり専門店のECのノウハウを積み上げてきたところにある。同社の提供するサービスは具体的には、ショッピングカート機能や決済機能、eコマースサイトの制作・運営など個々のサービスを、クラウドでバラ売りあるいは総合したパッケージとして提供するものである。しかしその裏側の見えないところで、専門店特有の売り方や商品ごとの売り方についてノウハウを積み上げてきた。

同社のシステム事業の主力商品は「ショップサーブ」の商品名で展開する総合支援サービスだ。同社は「ショップサーブ」の契約拡大による収益成長に取り組み、ピークの2012年3月期末には、「ショップサーブ」の契約数だけでも21,340件に達した。しかし同社は、「ショップサーブ」に代表されるASPサービスを整理・統合して収益性の点で体質強化を図るとともに、もう1つの事業である「マーケティング事業」を育成して「EC支援の総合プロデュース企業」へと自社を進化させる方針を明確化した。

同社が方針転換に踏み切った背景には、システム事業を取り巻く事業環境の変化がある。すなわち、ECのASPサービス市場においては競合企業の参入が目立ち、競争は激化の一途を辿っている。また、事業の成長モデルは契約数の増加が基本となるが、そのための設備投資などが必要で、新規顧客獲得のための費用対効果も悪化するという悪循環に陥るリスクをはらんでいる。同社はEC支援サービスの先駆企業の1社であるが、同社にしてもそうした潜在的なリスクを抱えていることは否定できない。