本記事は1月19日付フィスコ企業調査レポート(タカショー)を転載したものです。

執筆 客員アナリスト 柴田 郁夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

プロユース向けや海外事業は着実に伸長、更なる成長に注目

タカショー<7590>はガーデニング及びエクステリア商品の企画、製造、販売を主力としており、ガーデニング用品の取り扱いでは国内最大級を誇る。「やすらぎのある空間づくり」を基本コンセプトに、人工・天然の竹木製フェンスやガーデンファニチャー、緑化資材のほか、照明器具や池・滝・噴水なども手掛けている。庭での暮らし方を提案するライフスタイルメーカーとして業容を拡大してきた。加えて、国内のみならず、海外への販路拡大にも積極的であり、欧州、米国、アジア、オセアニアなどへ展開し、同社の成長を後押ししている。また、市場規模の大きなコントラクト(非住宅市場向け建材、外装)にも参入した。

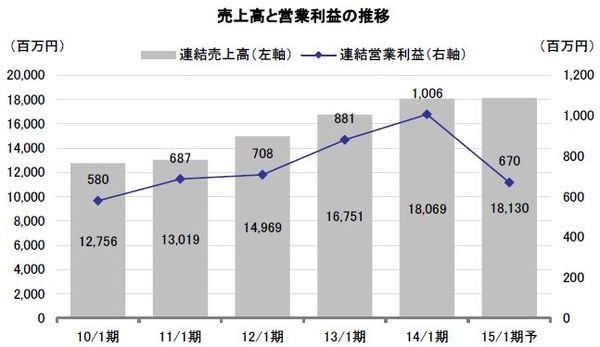

2015年1月期の第3四半期累計期間(2014年2月-10月)の業績は、売上高が前年同期比1.1%増の14,407百万円、営業利益が同36.3%減の688百万円と増収ながら減益決算となった。主力のエバーアートウッド関連商品や屋外ライト商品がプロユース(ハウスメーカーやエクステリア施工業者)向けに順調に伸長したものの、第2四半期までのホームユース向け(日除け関連商品等)の落ち込みが響きわずかな増収にとどまった。また、利益面では円安の影響で原価率が上昇したことに加え、将来の成長に向けた先行投資的な営業費用(基幹システムや販促関連等)により、営業利益率が4.8%(前年同期は7.6%)に低下した。ただし、先行投資的な営業費用の増加は期初想定の範囲内である。

同社は、消費税増税や長梅雨等によるホームユース向けの業績の遅れを挽回することが困難との判断から、2015年1月期の通期業績予想を減額修正した。修正後の業績予想として、売上高が前期比0.3%増の18,130百万円、営業利益が同33.4%減の670百万円を見込んでいる。

同社は、2016年1月期に向けエクステリア市場向け新商品の投入、新事業(カタログギフト等)への参入、生産設備、営業拠点及び基幹システム導入などへの先行投資効果の実現に注力する構えである。また、新たに参入したコントラクト向けが順調に立ち上がってきたことや、海外事業についても将来への布石を含めて着実に進展していることから、来期以降の成長戦略の進捗に注目したい。

Check Point

●3Qはホームユース向けの回復遅れが響き、増収減益に

●15/1通期の収益は前期並みだが、先行投資を織り込み減益予想に

●先行投資の効果実現や新規分野の進展による成長に注目

事業概要

庭でのライフスタイル創造で成長拡大、海外販路にも積極的

ガーデニング及びエクステリア商品の企画、製造、販売を主力している。ガーデニング用品の取り扱いでは国内最大級を誇る。「やすらぎのある空間づくり」を基本コンセプトに、人工・天然の竹木製フェンスやガーデンファニチャー、緑化資材のほか、照明器具や池・滝・噴水なども手掛けている。国内のガーデニング市場の拡大、環境や精神的豊かさを重視する意識の変化等も追い風としながら、庭での暮らし方を提案するライフスタイルメーカーとして業容を拡大してきた。また、国内のみならず、海外への販路拡大にも積極的であり、欧州、アジア、オセアニアなどへ展開し、同社の成長を後押ししている。