本記事は12月8日付フィスコ企業調査レポート(アクセル)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

新領域への事業展開と市場シェア拡大で成長余地

アクセル<6730>は、遊技機器(パチンコ、パチスロ)向けグラフィックスLSIで市場シェア55%を握るファブレス半導体メーカー。無借金経営で自己資本比率は90%超と、強固な財務体質を誇る。

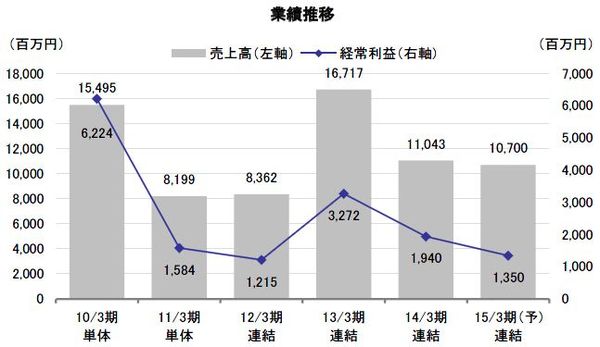

2015年3月期の第2四半期累計(2014年4-9月)の連結業績は、売上高が前年同期比4.6%増の5,936百万円、営業利益が同22.0%増の1,096百万円となった。主力の遊技機器向けグラフィックスLSIの収益性が仕入れコスト低減により向上したほか、メモリモジュール等のその他製品の売上増、研究開発費の減少などが寄与した。

2015年3月期の通期業績は、売上高が前期比3.1%減の10,700百万円、営業利益が同30.3%減の1,350百万円と8月時点での上方修正値を据え置いた。リユース品の増加等によりグラフィックスLSIの減収を見込んでいるほか、新製品の試作開発費が増加することが要因だ。また、9月に実施されたパチスロ機の試験変更、自主規制の影響でパチスロ機メーカーの新機種投入計画がずれ込む可能性もあり、下期の市場動向には不透明さが残るが、上期までの業績の進捗を鑑みると、それでもなお、保守的な計画だと思われる。なお、下期から本格量産するグラフィックスLSIの新製品AG5は、従来品と比較して描画性能やデータ圧縮率が大幅に向上しているほか、CPUを新たに内蔵したことでトータルコスト低減を実現しており、顧客からも高い評価を受けている。

同社は、2019年3月期に売上高18,000百万円、ROE15%とする中期業績目標を掲げている。営業利益の水準は3,000百万円程度を見込んでいると思われる。遊技機器市場は、2014年3月期の343万台から2019年3月期は300万台に縮小する前提で、グラフィックスLSIの市場シェア拡大や、メモリモジュールなど周辺デバイスも含めた演出制御関連システムへの展開、新しい演出周辺製品の開発を進めていく。現在、同社が事業展開する既存領域の推定市場規模は500億円程度だが、今後同社が推進していく演出制御関連システムも含めれば約750億円に広がることから、市場シェアの拡大等により成長余地は十分あるとみられる。

株主還元策としては、原則として配当金で行っていく方針としており、単体配当性向は50%を基準に、減配となる場合には、剰余金の状況(販管費の3年分は内部留保とする)を勘案した上で決定することとしている。ただ、同社ではROEの向上を目指していることから、今後は株価水準にもよるが、自社株買いも株主還元策の選択肢となる可能性がある。

Check Point

●研究開発型ファブレスメーカー、グラフィックスLSI市場でトップ

●通期業績の見通しは保守的、上期までに高い進捗率

●5年後の業績目標は売上高18,000百万円、ROE15%

事業概要

研究開発型ファブレスメーカー、グラフィックスLSI市場でトップ

同社は遊技機器(パチンコ、パチスロ)に搭載される液晶ディスプレイの画像を映し出すグラフィックスLSIで市場シェア55%を握るトップメーカー。製造は外部に委託するファブレス企業で、研究開発・販売戦略に特化している。全体の売上高に占める遊技機器向けグラフィックスLSIの比率は、期によって変動するものの6割以上で推移。また、利益に関しては、大半を同LSIで稼ぎ出す格好となっている。