(1) 確実な企業収益急伸、貿易赤字一掃、超金融緩和継続

Splendid 2015

かつてない、おそらく二度とない好環境が現出している。円安・大幅原油安は1981年から85年までの日本の最盛期と類似しているが、米国経済の力強さ、政策の全面的成長支援(超金融緩和を軸とするアベノミクス)、超低金利(実質金利は世界最低かつマイナス)は当時にもなかった好条件である。企業の交易条件の改善が著しい。円安による売値の増加、原油安によるコスト低下、生産数量の拡大の三拍子が揃い、2015年度の企業利益は2014年度の史上最高からさらに大幅続伸する可能性は極めて大きい。日本を急迫してきた韓国、中国企業の苦境は一段深刻化し、日本企業の圧倒的強みを思い知らせる年となることは、ほぼ確実である。

空前の企業による価値創造、ダムには水が満々と蓄えられている

確かにアベノミクスの成果が見えないとの現状認識は正しい。(1)輸出数量が増えずこれまでの景気回復期のような生産誘発が起きていないことに加えて、(2)円安と消費税増税による物価上昇に賃金上昇が追いつかず実質賃金が下落している、ためである。

しかしだからと言ってアベノミクスは息切れだ、誤りだ等と言う批判は間違いである。アベノミクスの成果は着実に企業収益の劇的改善として蓄えられている。いわばダムには水が満々と蓄えられているが、下流は依然カラカラという状態なのである。いずれ蓄えられたダムの水が下流を大きく潤すことは確実である。

貿易構造激変をもたらした日本企業のビジネスモデル転換

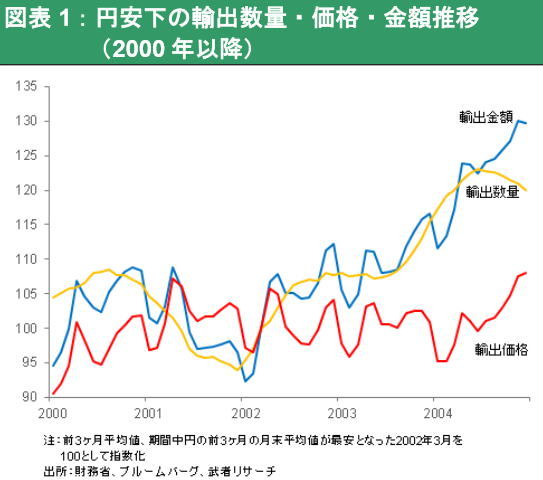

アベノミクスの成果つまり円安のプラス効果が見えていないのは、日本企業の貿易構造が大きく変わっているからである。かつての円安の景気浮揚効果は、円安によって輸出数量が増えて国内の生産が増加し、それが連鎖的な好影響をもたらすという形で、国内経済を押し上げた。図表1は前回の円安局面(2000年以降)での輸出数量と輸出単価の推移であるが、円安が始まっても輸出価格はあまり上昇せず(つまりドル建て値下げがなされ)、輸出数量が大きく増加していることが分かる。しかし今回の円安局面では図表2に見るように、輸出価格が大幅に上昇している一方で輸出数量が低迷を続けている。円安局面での輸出企業の対応が10年間で180度変わっているのである。