本記事は11月17日付フィスコ企業調査レポート(白鳩)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

業務プロセスを磨き上げインナーウェアのEC化に成功

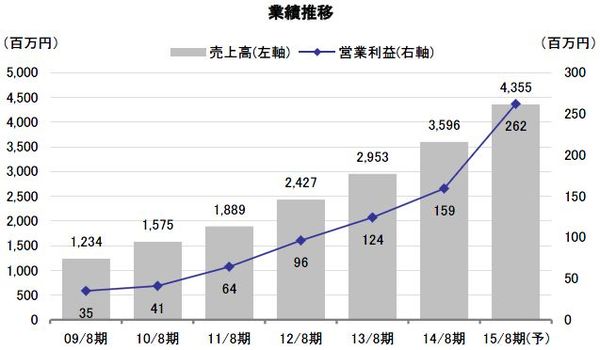

白鳩<3192>はインナーウェア(下着類)に特化したEコマース(EC、インターネット通販)企業。取扱商品は約180社の10,000超アイテム(色・サイズ別では約15万種類)と、圧倒的な品揃えを誇っている。また配送のスピードや丁寧な梱包なども評価され、年率20%以上の成長を続けている。

Eコマース(インターネット通販)の参入障壁は低く、個人も含めて容易に参入可能だ。インナーウェアという商材も、ごくありふれた商材であり、アウター類に比べて価格も全般的に低い。しかしこの2つが結びついて「インナーウェアのEコマース」という事業形態になると、急に事業の難易度が上がる。結論を言えば、この業態は「手間がかかり、煩雑でありながら低効率・低採算」に陥りやすい。同社はそれを、業務の各プロセスの隅々まで徹底的に磨き上げ、差別化に成功した。

中期成長性も高い。国内は人口構造や生活水準の面から成熟市場と見られがちであるが、Eコマース化という点では成長途上にあり、同社はその恩恵を享受できている。また、もう1つの成長エンジンとして海外市場の成長もある。海外向けサイトのみならず日本語サイト経由で注文する越境注文なども増加している。現時点では海外向け売上高は全社の3%程度にとどまっており、アップサイド・ポテンシャルは高いと想定される。さらには、メンズ市場やシルバー市場も成長余地が大きい分野として残されており、成長シナリオは豊富な状況にある。

株主還元も今後は期待できそうだ。同社は2014年8月期末に初配当を実施した。今後も配当性向30%を目安として安定的・継続的に配当を行っていく方針である。また、株主還元についても前向きな姿勢を示しており、現在は内容の詳細を検討中である。同社は自社でインナーウェアという身近な商品を扱って年間70万人超の実稼働顧客、約54万人の会員を抱えている。そうした顧客が同時に株主でもあれば、事業面でもさらにシナジーが期待できる。今後発表されるであろう株主優待策はそうした顧客の株主化を促すものになるのではないかと弊社ではみている。

Check Point

●靴下の職域販売から、通信販売、店舗販売を経てネット通販へ

●圧倒的アイテム数、在庫管理・発送ノウハウで顧客満足度を向上

●15/8期は増収増益見通し、OEM品の拡充で利益率確保を図る

会社概要

靴下の職域販売から、通信販売、店舗販売を経てネット通販へ

(1)沿革

白鳩は、1965年10月に現代表取締役社長の池上勝(いけがみまさる)氏が靴下の職域販売事業を創業したことに始まる。創業から1年半後に靴下の仕入先であった白鳩ナイロン社が倒産したものの、池上氏は独自に靴下の仕入れルートを開拓し、靴下販売を続けた。その後、顧客の要望を受けて下着の販売も手掛けて業容を拡大し、1974年に(株)白鳩を設立した。

同社はその後、カタログ通信販売事業へと進出したが、大手企業の参入による競争激化でカタログ通信販売事業から撤退し、店舗展開へと舵を切った。第1号店の「藤ノ森店」は1980年に出店していたが、1984年に京都駅前の「アバンティ店」の出店で経営の軸足が店舗販売へと一気に移っていくことになる。