目次

銀行窓販の全面解禁、郵便局による保険販売、インターネット通販や来店型店舗・・・。保険商品の販売形態に劇的な変化が生じている。

巨大チャネルあるいは新規チャネルの登場は、全国25万人の生保レディーを抱える生命保険業界の伝統的な営業方式に深刻な影響を及ぼす。その再構築に失敗すれば、巨大生保といえども存亡の危機に直面しかねない。

「安い」保険を求める消費者、通販チャネルが急拡大

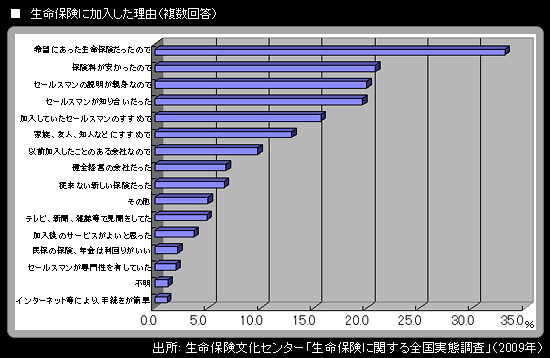

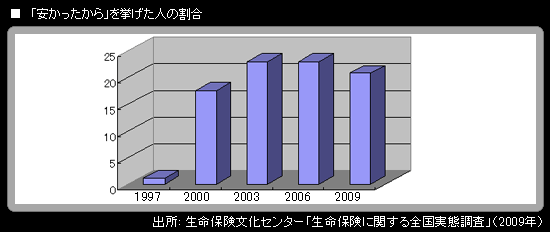

民間生命保険への加入理由を見ると、「保険料の安さ」を理由に挙げる人が全体の2割を占める。山一証券の自主廃業など金融危機が発生した1997年以降、その増加が顕著になった。デフレに歯止めが掛からず、所得の減少が進んだため、保険市場でも低価格志向が強まっている。

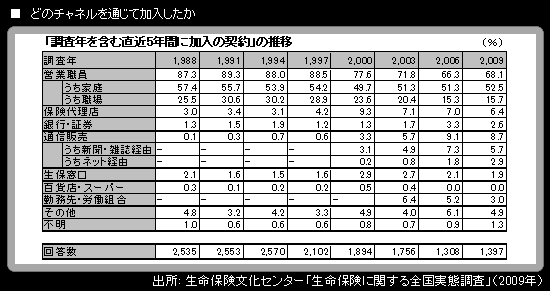

また、代理店(金融機関を含む)やインターネット経由といった通信販売など、営業職員以外のチャネルが新契約に占めるシェアを拡大している。とりわけ通信販売チャネル経由で加入した人の割合は、1988年の0.1%から2009年には8.7%まで急発展を遂げた。医療保障ニーズの高まりやインターネットの爆発的な普及、可処分所得・時間の減少などを背景に、通信販売や来店型店舗などへのニーズが増大している。

その一方で、大手生保の主力チャネルである営業職員は1990年度をピークに減少の一途をたどり、このチャネルでは保険料収入が減少している。

・・・

9枚の画像を見る

ギャラリーページへ

ギャラリーページへ