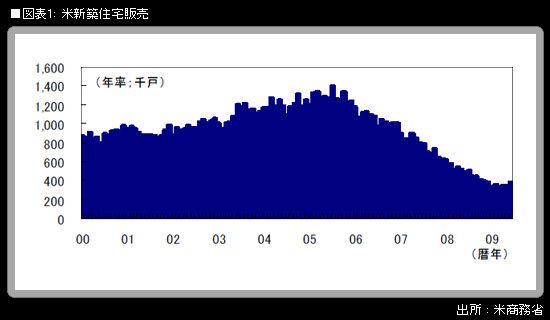

27日に発表された米6月の新築住宅販売は、年率38万4000戸に急増した。前月比は+11.0%で、2000年12月以来、8年半ぶりの高い増加率である。住宅販売統計は中古、新築ともに、6月分にかけて3カ月連続で増加。長期金利が水準を切り上げたにもかかわらず、住宅価格が大幅下落したことによる需要喚起や、米政府による購入促進策の効果から、住宅販売統計はいったん底入れした姿になっている。

経済指標の改善を足場に、株式市場は米国をはじめとする世界経済の先行きについて、楽観論が強まりやすい時間帯に入っている。27日の米株式市場ではニューヨークダウ工業株30種平均が続伸となり、年初来高値を更新。終値は9108.51ドルで、昨年11月5日以来の高値となった。これより前、27日の東京市場では日経平均株価が1万円の大台を回復。香港、シンガポール、韓国、台湾の主要株価指数は、「リーマン・ショック」前の水準に戻った。

筆者は以前、米株式市場の景気楽観論が意外に脆弱であることを、源平合戦の富士川の戦いにおける平家軍壊走になぞらえたリポートを作成した(「2カ月ぶり▲200ドル超のNYダウ」参照)。米6月の雇用統計が悪い内容だったことで、景気楽観論は決定的な打撃を受けたかに見えた。しかしその後、平家(景気楽観論)は、景気指標の改善を足場に、明らかに勢力を盛り返している。

通常の景気循環では、「方向」と「水準」を区別して考える必要性は乏しい。景気の「方向」が転換しさえすれば、景気回復あるいは景気悪化が継続し加速していく過程で、「水準」の変化が、遅かれ早かれついてくるからである。しかし、今回の世界同時景気悪化という異例の局面では、「方向」と「水準」をともにチェックしていく必要性が大である。世界経済の中心点である米国で住宅とクレジットのバブルが連鎖的に崩壊し、「ドミノ倒し」的に世界経済全体に悪化が波及した結果、床が抜けたかのように世界需要が下方に大きくレベルシフトするという構造変化が、一気に生じたからである。