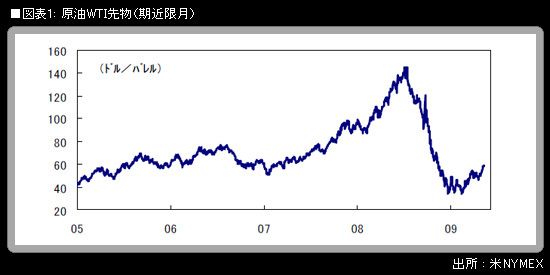

原油先物の価格がこのところ、断続的に上昇余地を探る動きになっている。12日の米NYMEX電子取引で、原油WTI先物6月物は一時1バレル=60.08ドルをつけた。60ドル台に乗せるのは昨年11月上旬以来のことである。もっとも、株価が不安定な動きを続けているため、その後は前日比上昇幅を縮める動きとなり、通常取引は58.85ドル(前日比+0.35ドル)で終了することになった。

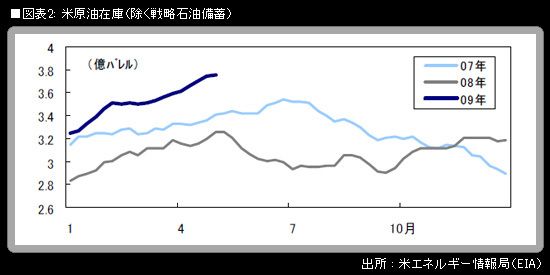

しかし、こうした足元で見られている原油価格の騰勢については、世界景気の回復による原油需要の持続的な増加、あるいは産油国による供給削減強化のいずれかもしくは双方による需給バランスのタイト化といった裏付けのない、言い換えるとファンダメンタルズに沿っていない動きだと判断される。例えば、筆者が米景気回復の度合いをチェックする上で有用と考えている米国内原油在庫の数字は、淡々と積み上がり続けている。中国の原油需要増加をはやす動きもあるようだが、世界経済全体から見ればささやかな動きにすぎないだろう。

ギャラリーページへ

原油高の原因は、ストレステストの結果への安心感や、内外景気指標に安定化・底入れの兆候を示すものが増えていることの過大評価から、米国を中心に株価が水準を切り上げたことによる、「部分的なリスクマネーの復活」に求めることができる。外為市場でドルが売られて他の通貨が買い戻されていることもまた、そうした動きの一環である。そして、ドル安はドル建て原油代金の購買力を減退させることになるので、原油先物の買い材料に使われやすいということもある。