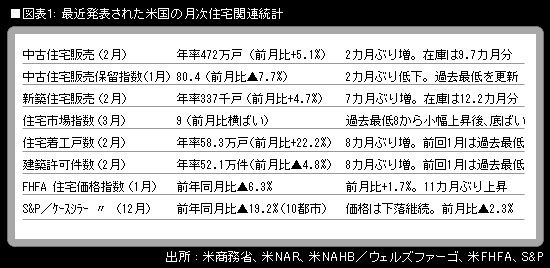

25日に米商務省が発表した米2月の新築住宅販売は年率33万7000戸(前月比+4.7%)。減少を予想していた市場の見方に反し、7カ月ぶりに増加に転じた。米国の住宅関連指標にはこのところ改善するものが目立つようになっており、米住宅市場が最悪期を脱しつつあるのではないかという見方が浮上してきている。

だが、今回の景気悪化については、そうした明るい兆しについての過大評価は禁物である。そう言わざるを得ないほど、米国ひいては世界の経済が負った傷は深い。問題はすでに、米住宅市場がどうなるかという次元を超えて、米家計の過剰消費崩壊で、世界経済がこれまで当然視してきた需要レベルがあたかも「床が抜けた」かのように突然下方シフトしたことに対し、供給サイドが今後どのように調整されていくのか、そしてそのことが世界経済にどのような影響を及ぼしていくのか、という話へと膨らんでいる。

今回の米新築住宅販売を見ると、販売価格の中央値は20万900ドルまで下がっており、これは2003年12月以来の低水準。前年同月比は▲18.1%である。価格が下落すれば、需要が喚起されて販売が増えるのは、いわば当たり前の話である。しかしそれでも、新築住宅販売在庫の月間販売戸数比(一種の在庫率)は12.2カ月分という高い水準にある。米国の住宅市場を見ていく上で、シェアが8割を超えていること、およびバブル物件の転売が行われる市場であることという2点から、より重要な注視対象である中古住宅の在庫状況を見ると、上記比率は9.7カ月分で高止まりしており、適正水準とされる5~6カ月分までには、かなりの距離がある。住宅市場の調整がこれからも続くことは避けられない。

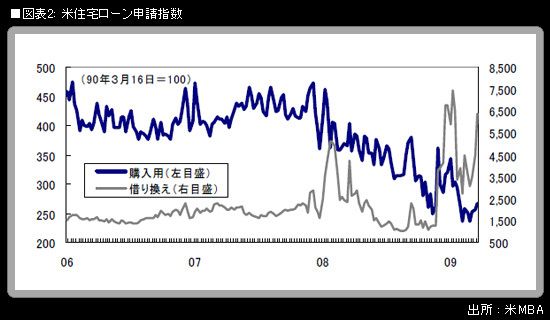

週次の住宅ローン申請指数を見ても、住宅市場そのものについての明るい兆しは、なお限定的である。25日に米抵当銀行協会(MBA)が発表した3月20日までの週の指数を見ると、30年物固定のローン金利が4.63%に下がって1990年調査開始以降の最低水準を更新したことなどを背景に、借り換え指数は6363.2(前週比+41.5%)と急上昇した。しかし、住宅の販売状況を探る上で注視されている購入用指数は267.8(前週比+4.2%)にとどまっている。減税や不動産担保証券(MBS)買い入れなど、米財政・金融当局が打っている各種住宅対策の効果は、引き続き限定的なものにとどまっていると判断される。

米国の住宅市場が回復に転じるためには、過剰在庫が解消されることが前提条件。それには、(1)価格下落・金利低下・クレジットクランチ解消などによって需要が喚起されて販売が増加すること、(2)着工手控え・差し押さえ抑制などによって市場への供給が抑制されること、という2方面からの動きがあり、しかもそれらが持続性を伴うことが必要である。

現時点では、(1)に属する動きは見られているが、その持続性は不明確。雇用・所得環境が一段と悪化しているだけに、「住宅価格がいま下げ止まっても住宅販売は増加を続ける」と想定することには、かなりの無理がある。

サンフランシスコ連銀イエレン総裁は25日、「われわれが予想している2009年末までの経済成長再開は、確実視できる状況とは程遠い」「今はまだ努力の手を緩める時期ではないと私は確信している」と述べて、講演を締めくくっていた。実体経済・金融システムともに非常に厳しい状況が続き、政策当局者の側でさえも、先が見えない、あるいは政策効果に「勝算」が持てないことで、不安感にさいなまれている状況である。長期金利はやはり、低下余地を探るだろう。