債券には、定期的に利子が支払われるものと利子の支払いがないものがあります。利子の支払いがあるものを利付債、利子の支払いがないものをゼロクーポン債(割引債)といいます。今回は、後者のゼロクーポン債の仕組みやデメリット、税金関係についてみていきます。

償還時にまとまった利益が発生するゼロクーポン債

証券会社で取り扱っている債券をホームページで調べてみると、外国の国債などで「ゼロクーポン債」という文字を見かけることがあります。このゼロクーポン債とは、いったいどんな債券なのでしょうか?

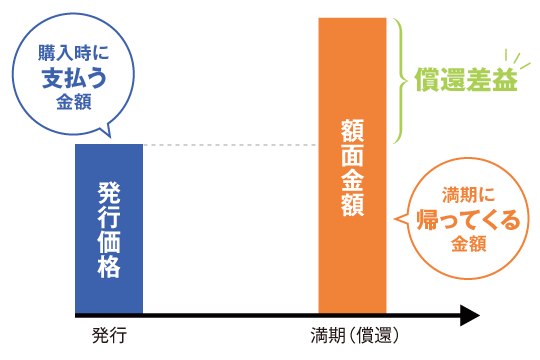

ゼロクーポン債とは、クーポン=利率がゼロの債券のことをいいます。利付債と異なり、発行から償還までの間に利子が支払われることはありません。

そのため、利子に代わる何かを提供しないと投資家に購入してもらえません。そこでゼロクーポン債は、額面金額より低い価格で発行することで、償還差益が発生する仕組みになっています。額面金額を割引いて発行するので、「割引債」といいます。

例えば額面金額100万円の債券を80万円で発行すると、償還差益は20万円(100万円-80万円)です。この20万円が利子の代わりになります。

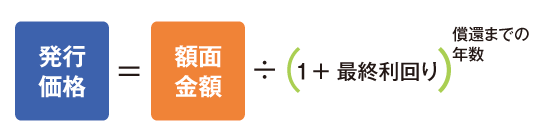

ゼロクーポン債の発行価格は、額面金額と発行から償還までの期間、償還までの最終利回りで計算されます。計算式は下記のとおりです。

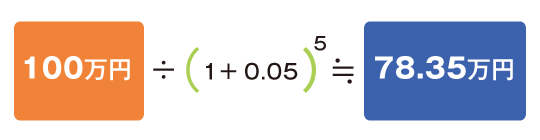

例えば額面金額が100万円、償還までの期間が5年、最終利回りが5%のゼロクーポン債の場合は、以下のような計算式になります。

また、償還までの期間に応じて理論価格を計算することもできます。

-

1年経過後の理論価格

100万円÷(1+0.05)4≒82.27万円 -

2年経過後の理論価格

100万円÷(1+0.05)3≒86.38万円 -

3年経過後の理論価格

100万円÷(1+0.05)2≒90.70万円

理論上は上記のように、ゼロクーポン債の価格は償還に近付くほど上昇していきます。

ただし、ゼロクーポン債も利付債と同様に、世の中の金利や景気の状況、その債券を発行した金融機関の財務状況などにより、債券価格が変動します。必ずしも理論価格のように、満期が近づくにつれ直線的に債券価格が上昇する訳ではありません。途中売却を検討する際は、しっかりとその時点の債券価格を確認することが必要です。