非財務指標の検討に向けて――国際的なフレームワーク活用のススメ

非財務情報開示に対するプレッシャーの高まりへの対応や経営幹部へのインセンティブとして活用を検討してく中で、どういったプロセスが必要でしょうか。

上述の通り、まずは各種のインデックスの対応といった形式的な基準をクリアする、というアプローチが考えられます。取り組みとプロセス、結果の因果関係が明確であることから、ひとつの有効なアプローチであるといえます

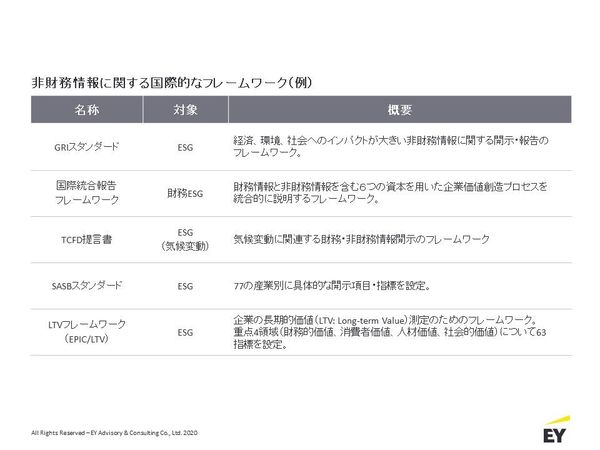

また、ここ数年の非財務情報に関するいくつかのスタンダードやフレームワークが出てきており、それらを自社の状況に合わせて参照する、という方法も考えられます。これらの国際的に認められたフレームワークは、投資家等のステークホルダーへの情報提供という意味での親和性も高く、同じフレームワークを参照している競合他社や先進企業とのベンチマーク比較も容易である、といった特性があります。

日本企業もこれらのフレームワークを用いて「統合報告書」や「サステイナビリティ・レポート」などを作成し開示を行ってきていますが、それらの内容をより事業戦略と統合的に捉え、役員報酬にも反映していくことが重要であると思われます。

例えば、気候変動に関する情報開示のフレームワークである「TCFD提言書」では、戦略・リスク管理に関する指標についてそのリスクが高い場合、報酬の方針への統合状況を開示することを求めています(※4)。英BP社では、気候変動対応を求める投資家団体からの株主提案が承認され、二酸化炭素排出量の削減といった複数の非財務指標を同社の役員報酬の業績評価に組み込むこととなる(※5)など、株主からのプレッシャーや期待値も高まっています。

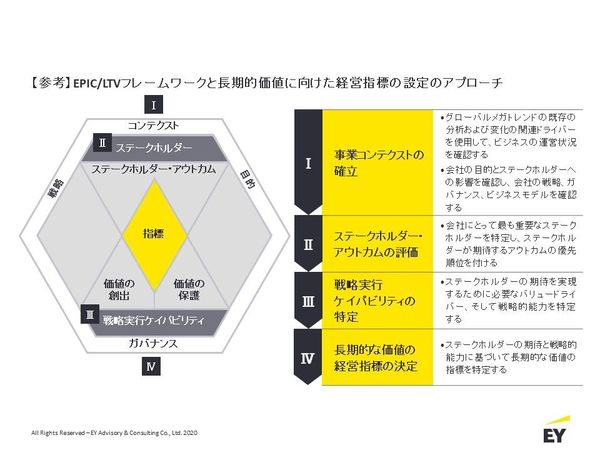

これらのフレームワークのひとつである「Embankment Project for Inclusive Capitalism(EPIC)」が2019年に発表した「LTVフレームワーク」(※6)では、「財務的価値」に加え、「人材価値」、「消費者価値」、「社会価値」の重点4領域において、計63指標を設定しています。例えば、「人材価値」は、「人材の雇用と育成を通して、自社の企業文化、エンゲージメント、リーダーシップ、ノウハウ、スキルの各面で企業が生み出す価値」と定義され、人員コスト、年間離職率(地域別・年齢別・性別)、人員構成と多様性-経営陣、トップリーダー、取締役会-、雇用形態の種類別比率、人材育成費用対効果、エンゲージメント指数スコアなどの約20の指標が挙げられています。

これらの中から、自社の目的や事業戦略や、各ステークホルダーへのアウトカムなどを検討したうえで適切な指標を特定し、それらの指標を用いて他社とのベンチマークやモニタリングを実施することにより、長期的価値に紐づく「人材価値」をどれだけ創造できているかを評価していきます。

こういったフレームワークを活用し、各種の(非財務)指標が自社の中長期的な価値創造に対してどの程度結びつくかを検討したうえで、「まず隗より始めよ」として役員報酬の業績評価の仕組みに組み込んでいくことが、結果として投資家やその他のステークホルダーに対する説明責任を果たしていくことにつながっていくことになるでしょう。

※4:TCFD「気候関連財務情報開示タスクフォースによる提言 最終報告書(日本語訳/2017)」(2020年8月10日アクセス)

※5:BP “Directors’ remuneration report – the 2020 policy” (2020) " (2020年8月10日アクセス)

※6:EPIC「EPIC Report(2018/日本語版は2019)」(2020年8月10日アクセス)

|

著者プロフィール EYストラテジー・アンド・コンサルティング株式会社 大手ベンチャーキャピタル、外資系組織・人事コンサルティングファームを経て現職。人事制度設計、M&A局面における制度統合・HRDD・リテンションプログラム設計、グローバル・ガバナンス設計、従業員意識調査など、広範なプロジェクト経験を有する。特に、リワード(報酬関連)分野においては、役員・従業員、日系企業・外資系企業を問わず国内有数のプロジェクト経験を有し、情報や知見の発信をおこなっている。 |