供給管理協会(ISM)が9月1日に発表した米8月のISM製造業景況指数で、「総合(PMI)」は56.3(前月比+0.8ポイント)になった。4カ月ぶりの上昇で、市場がまったく予想していなかった結果である。ISMによると、この水準は年率+4.8%の実質経済成長率に相当する。

PMIの内訳指数を見ると、先行性がある「新規受注」は53.1(前月比▲0.4ポイント)で、2カ月連続の低下となった。一方、「生産」は59.9(同+2.9ポイント)で、4カ月ぶりの上昇。受注が伸び悩んでいるにもかかわらず生産が加速したことで、「受注残高」が51.5(同▲3.0ポイント)と、指数の水準を切り下げた(ただし「受注残高」はPMIの算出には用いられておらず、季節調整もかけられていない)。

以上のほかのPMIの内訳指数では、「雇用」が60.4(前月比+1.8ポイント)になったことが目立った。2カ月連続の上昇で、1983年12月以来の高水準である。

景気先行指数の算出にも用いられている「入荷遅延(Supplier Deliveries)」は56.6(同▲1.7ポイント)になった。

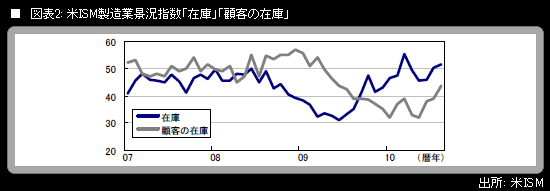

そして「在庫」は51.4に上昇した(前月比+1.2ポイント)。在庫状況の関連では、PMIの算出には用いられていないものの毎月注目すべき数字である、在庫の過剰感を示す「顧客の在庫(Customers’ Inventories)」が今回、43.5に上昇した(前月比+4.5ポイント)。このところの個人消費停滞にもかかわらず、製造業の在庫水準は、なお低めになっていることが分かる。先行き不透明感の強さゆえに、在庫積み増しの手控えを企業は続けているという解釈が可能である。それは同時に、予想外のショックが加わらない限り、米景気回復を牽引してきた製造業の動きがすぐにも失速するような不均衡の蓄積が、在庫面では現状見られていないということでもある。

9月2日の米国市場では、ISM指数上振れというサプライズの前では、市場予想よりも悪かった米8月のADP雇用報告や米7月の建設支出といった統計は影が薄くなり、株価が大幅高。ニューヨークダウ工業株30種平均は前日比+254.75ドルの大幅高で、終値は1万0269.47ドルになった。この日の取引では、中国の8月の製造業PMIが4カ月ぶりに上昇したことや、オーストラリアの4-6月期実質GDPが前期比+1.2%・前年同期比+3.3%に加速するといった明るい経済指標が米国外で出ていたことも、株式市場のムードを強気に傾斜させた材料だったようである。

一方、2日間にわたって急低下していた米国債利回りは、この日は反転急上昇。米10年債利回りは一時2.62%まで上昇する場面があった。薄商いの中で、金利が振れやすい状況が続いている。

筆者は引き続き、米国経済が「日本型デフレ」に陥るのではないかといった過剰な悲観論をベースにした思惑的な長期金利急低下にきちんとしたエビデンスが伴ってくるのかどうかを、個別の経済指標をしっかり吟味することで確認(=否定)していく局面にあるものと認識している。そして、超長期ゾーンが主導してきた金利低下局面については、上記の観点から、さらには金利の水準面から、すでに一巡感が生じているというのが、筆者の考えである。

内外の債券相場は当面、相場観が交錯する中で、あるいはポジション調整的な売りと根強い押し目買いがぶつかり合う中で、不安定な上下動を繰り返しつつ、当面のレンジを徐々に形成していくことになるだろう。