本記事は2月25日付フィスコ企業調査レポート(ティーガイア)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

収益性が改善、4Qも増収増益基調が続く見通し

ティーガイア<3738>は携帯電話販売の一次代理店として、市場シェア約13%を占めるトップ企業。同社の販売拠点は、二次代理店等も含めて2014年12月末で2,243店舗となっており、NTTドコモ<9437>、au(KDDI<9433>)、ソフトバンク<9984>と主要3キャリアともバランス良く取り扱っていることが特徴となっている。その他、法人向けのソリューション事業や、AmazonやBitCashなどのプリペイド決済サービス事業を展開している。

2015年3月期第3四半期累計(2014年4月-12月)の連結業績は、売上高が前年同期比8.9%減の464,092百万円、営業利益が同15.4%増の9,693百万円となった。携帯電話販売台数は約7%減少したものの、タブレット端末やアクセサリーなど関連商材の売上好調や、携帯ショップの生産性向上など構造改革を実施した効果により収益性が改善し、2ケタ増益となった。また、第3四半期会計期間だけで見ると、全社の売上高は前年同期比微増の176,744百万円、営業利益は約7割増の3,824百万円となり、売上高は3四半期ぶりの増収に転じている。

2015年3月期連結業績は売上高が前期比1.8%増の720,000百万円、営業利益が同1.9%増の13,000百万円と期初計画を据え置いているが、第3四半期までの進捗率を見ると、営業利益で74.6%と高い進捗を示しており、計画を上回る可能性が高いとみられる。特に3月より光回線とのセット割がNTTドコモやソフトバンクで開始されることから、販売手数料の上乗せや、既存顧客の乗り換え需要、来店客増加による関連商材の販売増などが見込まれ、増益基調が続く見通しだ。

光回線とのセット割導入によって、携帯ショップにおける販売員の商品説明スキルがより一層求められることになるが、同社では社内教育・研修機関「TGアカデミー」による研修を現場レベルで実施しており、準備は万全の体制となっている。商品プランが多様化することで、携帯ショップの競争力の根幹を成す教育研修制度は従来以上に重要となってきており、先行してその体制整備に取り組んできた同社にとっては、同業他社との差別化を図る好機になると考えられる。また、携帯ショップの生産性向上を推進するため、勤務シフトに変形労働時間制を試験的に導入するなど更に工夫を重ねている。携帯電話関連商材の売上拡大とともに、こうした携帯ショップの収益力向上に向けた取り組みによって、来期以降も業績は増益基調が続くものと予想される。

Check Point

●3Qはモバイル事業の関連商材好調、業務効率化など構造改革の推進で増益

●営業利益は直近2期間平均を上回る進捗、通期は計画上振れの可能性も

●15年3月期の配当性向は目途の30%を上回る33.2%

事業概要

モバイル事業が売上高、営業利益の多くを占める

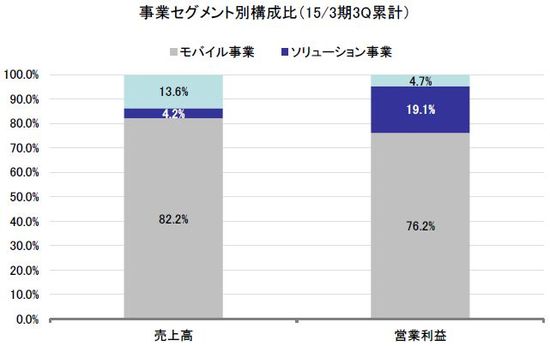

同社の事業セグメントは、コンシューマ向けの携帯電話等の販売及び代理店業務を主とするモバイル事業、法人向け携帯電話等の販売やソリューションサービスの提供、光回線サービス等の契約取次からなるソリューション事業、PINやギフトカード等、近年利用者が急速に拡大しているインターネット上での決済手段である電子マネー商材の販売や海外事業からなる決済サービス事業他の3つで構成される。2015年3月期第3四半期累計の売上構成比で見ると、モバイル事業が82.2%と大半を占めており、また、営業利益ではモバイル事業が76.2%、ソリューション事業が19.1%を占めている。