本記事は2014年12月22日付フィスコ企業調査レポート(サンワテクノス)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

第2四半期決算は中間期の過去最高を更新して着地

サンワテクノス<8137>は技術系専門商社で、電機・電子・機械の3つの分野にまたがって事業を手掛けている点で、一般的なエレクトロニクス商社とは趣を異にしている。同社は安川電機<6506>の販売代理店としてスタートし、当初は企業の製造ライン向けの設備 (電機、機械装置)を手掛けていたが、その後、その製造ラインで生産された製品(主として電子部品)を商材として取り込んで業容を拡大し、今日の3部門体制へと至っている。これが、同社が「双方向取引」と呼ぶ事業成長モデルである。

最近の同社が注力するのは「エンジニアリング事業」だ。これは電機・機械部門の商材をただ販売するのではなく、周辺機器との接続や、それに関する設計、加工、取り付けなど、一連の事柄すべてをワンストップで受注するビジネスの仕組みだ。モノとしての商材と、同社の有する技術、ノウハウ、サービスなどを付加価値としてパッケージ化し、ビジネスにつなげる狙いとなる。タイの現地法人で先行してスタートしており、2015年3月期は300百万円を超える売上高が見込まれている。同社はこれをインドネシアとメキシコに拡大する方針だ。

注目されるもう1つの取り組みは「成長市場」向け事業の拡大だ。同社が「成長市場」と位置付ける事業領域には、介護・医療や社会インフラ、省力化など、これまではメインのターゲットとされてこなかった分野、あるいは、これまで以上に民生分野に近い領域の市場が含まれている。「成長市場」でくくった売上高の規模は、2014年3月期の約6,600百万円から2015年3月期には約11,800百万円へと急拡大することが見込まれている。また、来期以降も10,000百万円前後の売上高が継続していく見通しだ。

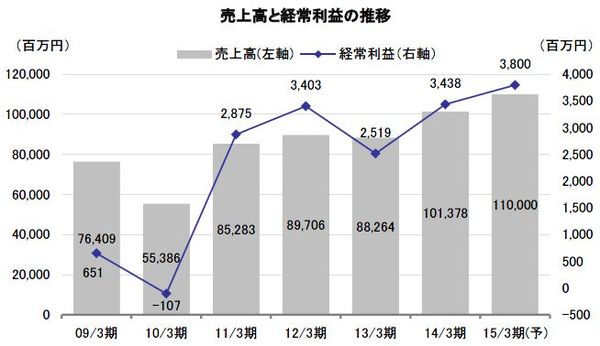

業績面での安定感は高い。2015年3月期の中間期決算は、売上高と当期純利益が中間期における過去最高を更新して着地した。有機EL関連や太陽光関連の需要減少の影響を、産業機械向けやアミューズメント向けなどの需要増加で吸収した。商材と顧客の両面で、幅広いラインアップを有する同社の強みが出た形となった。今下期以降も、好調な需要の状況に加えて、同社自身の取り組み(エンジニアリング事業や成長市場分野の開拓)などが貢献し、現在の会社予想に沿った形で推移していくと弊社ではみている。

Check Point

●ユーザーや需要が異なる電機、電子、機械3分野の商材を手掛ける

●エンジニアリング事業強化で電機・機械両部門の収益拡大を推進

●通期はスマホ関連及び自動車業界の好調を追い風に増収増益を計画

会社概要

独立系技術商社として取扱い品目や顧客を増やし業容を拡大

(1)沿革

同社の歴史は、故 山田徳郎(やまだとくろう)氏が、戦時中に中国で行っていた電機機械販売業の経験を活かして1946年7月に個人事業として創業したことに始まる。その後、1949年11月に山田工業として株式会社化され、同時に安川電機製作所(現 安川電機)と代理店契約を締結して同社の歴史が本格的にスタートした。同社は安川電機にとっての有力な販売代理店へと成長したが、安川電機だけにとどまることなく、独立系技術商社として他の有力電機・機械メーカーとも販売代理店契約を締結して取扱い品目や顧客ベースを拡大し、業容を拡大させてきた。