本記事はLongine(ロンジン)発行の2014年10月23日付アナリストレポートを転載したものです。

執筆 泉田 良輔

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

1月27日公開の「歴史に見るアベノミクス相場の裏側」に続き、フィデリティ投信・元ファンドマネージャー(現相談役)の山下裕士氏にお話を伺う。聞き手はLongine・泉田良輔。

私の運用報告書

Longine泉田良輔(以下、泉田):今の相場環境で山下さんが現職のファンドマネージャーだとするとどのようなポートフォリオになっているのでしょうか。

山下裕士相談役(以下、山下):運用している金額によると思います。ファンドマネージャーとして、数百億円以下のファンドを運用しているのであれば、ある程度短期で売り買いできる銘柄のウェートを増やすこともできますが、数千億のポートフォリオであればそれは無理です。しっかりした企業の株式でファンド全体の80-90%のウェートで固めるということになります。これまでのいろいろな相場付きはありましたが、これまでの経験からもこうした運用アプローチでも、短期的なパフォーマンスは気にせずいい結果をもたらしてくれました。

泉田:いまお話に出た山下さんの過去のパフォーマンスというのはいかがだったのでしょうか。

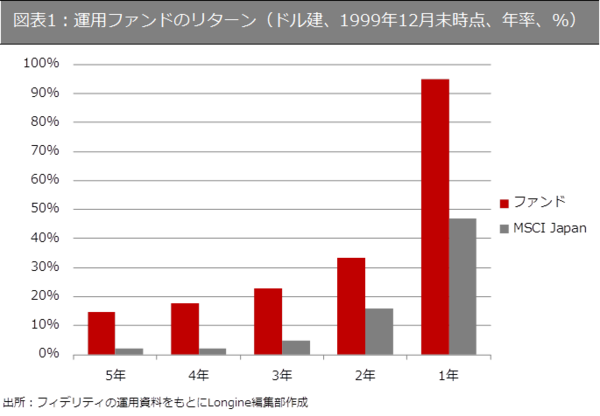

山下:私がフィデリティで担当したファンドは、バブル崩壊前の1990年9月末頃からITバブルの崩壊前、1999年末まで運用しています。およそ10年でファンド自体は30%上昇しています。一方、ベンチマークであるMSCI Japanは▲33%ですので、相対パフォーマンスでは63%ポイントの勝ちになりました。図表1は運用ファンドの1999年末での過去5年のパフォーマンスを年率で表したものです。すごくいいです(笑)。

泉田:通常、アクティブ運用ではベンチマーク(ここではMSCI Japan)に対して年間で200-300ベーシスポイント(つまり2-3%)上回っていれば上出来の中で、それをはるかに超えていて、かつ5年のパフォーマンスがあるのがすごいです。

山下:10年分もパフォーマンスがあります。運もよかったです(笑)。