本記事は12月24日付フィスコ企業調査レポート(ダイコク電機)を転載したものです。

執筆 客員アナリスト 柴田 郁夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

15/3期上期は増収減益も、期初予想を上回る順調な進捗

ダイコク電機<6430>は、パチンコホール向けコンピュータシステムの製造・販売、並びにパチンコ・パチスロ遊技機の表示・制御ユニットの製造・販売等を2本柱としている。主力のホールコンピュータ分野ではデファクトスタンダードとなっている管理手法の提供等により業界No1の市場シェア約35%を握る。また、パチンコホールの経営を支援する業界唯一の会員制情報サービス「DK-SIS」では、会員ホール数3,712店(2014年9月末現在)とのネットワークを形成し、同社の事業基盤を支えている。

同社は、年々縮小傾向にあるパチンコ市場等を踏まえ、中長期を見据えた事業改革に着手した。事業改革の柱は、1)次世代ホールコンピュータの開発、2)ストック型収益モデルへの転換、3)自社開発パチスロ機の拡大である。特に、次世代ホールコンピュータは、今後3年間で50億円の開発費を投入する計画であるが、クラウドサーバーを駆使したビッグデータ対応による高度な分析機能を有しており、他社の追随を許さない圧倒的な優位性により市場シェアの拡大を目指す。

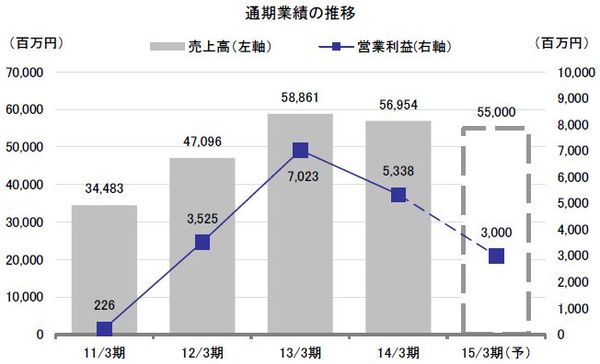

2015年3月期上期の業績は、売上高が前年同期比7.8%増の27,892百万円、営業利益が同12.7%減の2,170百万円と増収ながら減益決算となった。ただし、売上高、営業利益ともに期初予想を上回る順調な進捗と言える。ホール向け周辺機器の販売が想定以上に好調であったことが増収に寄与した一方、利益面では、次世代ホールコンピュータ向けの先行投資などにより前年同期を下回った。

同社は2015年3月期の業績予想について、期初予想を据え置いており、売上高は前期比3.4%減の55,000百万円、営業利益は同43.8%減の3,000百万円と減収減益を見込んでいる。上期実績は順調な進捗であったものの、制御システム事業の動向を保守的に見ていることや下期にずれ込んだ費用の影響等を勘案して、期初の計画線での着地を予想している。

同社では、警察庁による「パチスロ機の出玉に関わる型式試験プロセスの一部変更」等の影響を含め、足元での業績推移に注意を払うと同時に、中期的な視点から事業改革の進展に注目することが重要であると判断している。

Check Point

●トップシェアを誇る、収益性の高い情報システム事業が事業基盤

●パチンコ業界は縮小傾向も、業績は順調に回復

●15/3通期は保守的、予想を据え置き、情報システム事業で上振れする可能性も

事業内容

トップシェアを誇る、収益性の高い情報システム事業が事業基盤

ダイコク電機は、パチンコホール向けコンピュータシステムの製造・販売を主力として、パチンコ・パチスロ遊技機の表示・制御ユニットや自社開発パチスロ遊技機の製造・販売等も手掛けている。

パチンコホールの経営を支えるホールコンピュータのパイオニアとして、データ管理を重視した管理手法の提案や、革新的機能を搭載した周辺機器の投入、業界唯一の会員制情報提供サービス「DK-SIS」などにより、ホールからの信頼とファンの満足度を高め、業界No.1となる市場シェアを誇ってきた。