本記事は7月29日付フィスコ企業調査レポート(CDG)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

マーケティング支援から事業領域・規模の拡大を進める

CDG<2487>は企業の販促用グッズの企画・製造販売からPOP、SNSを活用したマーケティングソリューションへ事業領域を展開している。2012年には米国にも子会社を設立。無借金経営で財務体質も良好だ。

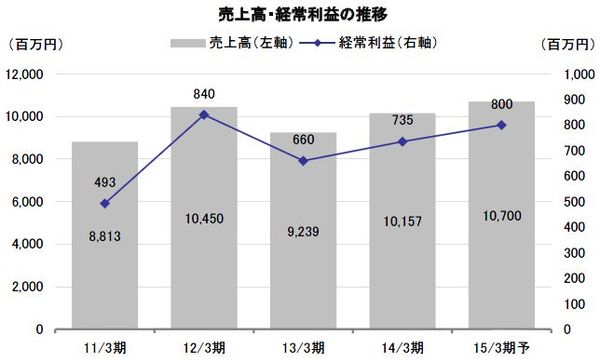

2015年3月期の業績は、売上高が前期比5.3%増の10,700百万円、経常利益が同8.7%増の800百万円と連続増収増益となる見通し。食品・飲料業界や医薬品業界向けは伸び悩むものの、化粧品業界向けが好調に推移しているほか、売上高の40%程度はソリューション領域で構成されている。今後も成長したPOP事業やSNSを活用したデジタルプロモーション事業なども含めた企画提案力を活かして、ソリューション分野の受注拡大を図っていく。第1四半期(4-6月期)に関しては、自動車業界を中心に消費増税後の反動減がでており一時的に収益が伸び悩むが、第2四半期以降に再び拡大基調に転じる見通しだ。

同社は経営目標値として、連結売上高35,000百万円、経常利益率10%を掲げている。企業のマーケティング支援だけでなく、ビジネスモデルの創出支援など事業領域をより上流工程に広げていくことで、1案件当たりの受注規模を拡大し、収益性の向上も同時に進めていく。また、販促用グッズの市場規模が日本の3倍超となる米国市場でも、人材育成を進めながら、商品調達力、生産・品質管理能力を強みに事業規模の拡大を進めていく方針だ。

株主還元策として、配当に関しては配当性向30%を目途に安定かつ着実な増配を進めていきたい考え。また、株主優待制度としては9月末の株主(100株以上)に高級ボックスティッシュ(20箱)を贈呈している。現在、JASDAQ市場だが、今後は東証2部上場を目指している。

Check Point

●直接売上増につながる販促プロモーションの企画力に強み

●売上規模の拡大と1人当たりの生産性向上で利益率が上昇

●15年3月期は消費増税の反動を見込むも増収増益の見通し

会社概要

直接取引によるニーズ把握で事業規模を拡大し利益率も向上

(1)会社沿革

同社は1974年4月に現代表取締役会長の藤井勝典(ふじいかつのり)氏によって設立された。同氏が独立前に製紙会社に勤務していたこともあり、当初は和洋紙の加工販売を主に行っていたが、ちょうど米国からポケットティッシュが入ってきた時期で、ポケットティッシュを銀行の販促用グッズとして販売し始めた。

当時、銀行の販促用グッズとしては、マッチ箱が一般的であったが、100円ライターの登場によりマッチ箱の需要が冷え込んでいたタイミングでもあり、ポケットティッシュの需要が一気に拡大していった。このため、同社では1975年にポケットティッシュの製造工場を設立し、販促用グッズの市場に本格的に注力していくようになる。