7月20日に発表された米6月の住宅着工戸数は、年率54.9万戸(前月比▲5.0%)。2カ月連続の減少で、市場予想を下回り、昨年10月以来の低水準に沈んだ。この間、先行指標である建築許可件数の6月分は年率58.6万件(前月比+2.1%)で、プラスの数字。だが、内容を見ると、割り引いて考える必要がある。振れが大きい集合住宅が年率16.5万件(前月比+19.6%)と急増したことが、許可件数全体が前月比で3カ月ぶりに増加に転じた主因。主力である一戸建ては年率42.1万件(同▲3.4%)で、3カ月連続の減少となっている。

これより前、7月19日に発表された米住宅建築業者の業況指数である住宅市場指数の7月分は14(前月比▲2ポイント)で、市場予想比下振れ。このところ形成していたレンジの下限である15を割り込んだ。住宅減税終了前の駆け込み需要の反動の域を超えて、事態が悪化しつつあることをうかがわせた。

米国の住宅市場が「二番底」に向かっていることが、徐々に明らかになりつつある。

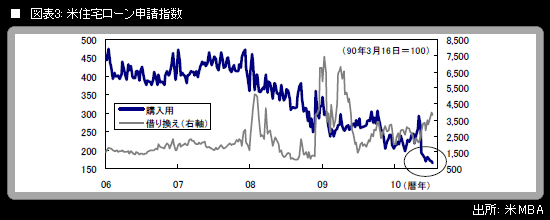

世界的な金融・財政危機と先進国を中心とする景気大幅悪化という今回の「事の発端」は、米国の住宅バブル崩壊である。減税などの各種施策や低金利、物件価格下落などに支援されて実現していた住宅セクターの下げ止まり(ないし若干の回復)には、持続性が伴っていなかった。差し押さえ件数は依然高水準で、米住宅市場の需給バランスはよくない。米住宅市場の動向を探る上で速報性がある統計として市場が注目している、毎週発表されている住宅ローン申請件数のうち、中古・新築の住宅販売に関連している購入用指数は、このところ低下余地を探る流れとなっている。

住宅関連指標が再度下向きになるというのは、米連邦準備理事会(FRB)の超金融緩和からの「出口」が遠のいて、逆に追加緩和の可能性が高まってくるということとも、当然重なり合ってくる話である。

7月20日の米国市場でニューヨークダウ工業株30種平均は、企業決算への失望感や住宅着工の弱さを材料に売りが先行した後、引けでは続伸となったが、この動きには、バーナンキFRB議長が議会証言で追加緩和を示唆するのではないかという期待感が寄与していたという。米債券相場は買い優勢。10年債利回りは一時2.89%まで低下する場面があった。

筆者は引き続き、少なくとも次回の米雇用統計までは、米景気・物価指標の下振れに敏感に反応しながらの長期金利低下余地模索の流れが、米国および日本で継続するものと予想している。