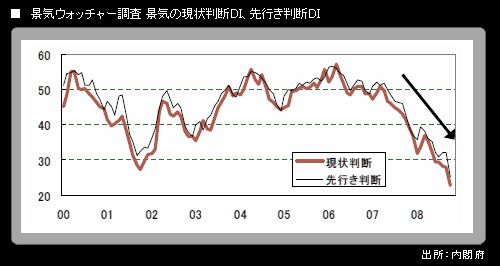

11日に内閣府から発表された10月の景気ウォッチャー調査は、惨憺たる内容。現状判断DIは22.6(前月比▲5.4ポイント)で、7カ月連続低下。2001年10月に記録したITバブル崩壊後の前回景気後退局面のボトム(27.2)を一気に下回った。また、先行き判断DIは25.2(前月比▲6.9ポイント)で、2カ月ぶり低下。こちらも2001年9月に記録した前回景気後退局面のボトム(31.1)を下回った。内閣府は基調判断を「景気の現状は急速に厳しさを増している」に下方修正した。

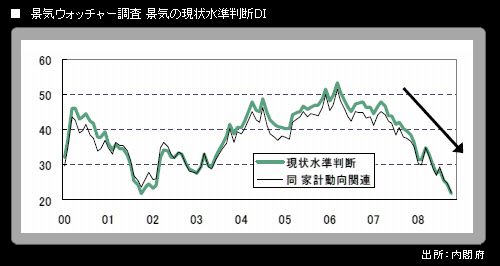

上記DIは景気の方向性についてのものだが、内閣府が参考計数として公表している景気の水準についてのDI、景気の現状水準判断DIも、10月は21.8(前月比▲2.8ポイント)と、大幅に低下している。2001年10月に記録したITバブル崩壊後の前回景気後退局面のボトム(21.9)を、わずかに下回った。

景気に対してポジティブな要因として、ガソリン価格の急速な低下を景気ウォッチャーは意識しているようである。しかしそれをはるかに上回るマグニチュードで、世界的な金融危機と株価の大幅下落、為替の急速な円高、ボーナスの減少見込みなどが効いてきており、DIは底割れ的な悪化を示すことになっている。

筆者が特に注視している、家計動向関連のうち百貨店の衣料品販売状況に関する景気ウォッチャーのコメントとしては、以下のようなものがあった(太字は筆者)。

「来客数は回復しつつあるものの、買い上げ率は前年比で10ポイント近く低下している。中でも衣類の売れ行きが悪く、気温の影響もあるものの、秋冬物の立ち上がりが非常に悪い」(近畿・百貨店)、「買い控え傾向が強まっている。また必需品と言われる冬物防寒衣料の単価がかなり下がっている。また高額品の動きも悪く、特に美術、呉服、宝飾等の百貨店が最も得意とする分野が非常に厳しい状況である。またインポートブランドの動きも極めて悪く、これまで経験したことがないような厳しさである」(九州・百貨店)

日本の景気後退は、需要の3本柱である輸出、個人消費、設備投資がいずれも悪化する中で、従来想定されていたよりも、「深く、長い」ものになる可能性が増大している。