9月29日の米国市場では、発表された米9月の消費者信頼感指数が悪化に転じたことを材料に、株価が反落。ニューヨークダウ工業株30種平均の終値は9742.20ドル(前日比▲47.16ドル)となった。債券市場では、米10年債利回りは3.29%前後で足踏みとなったが、米30年物国債利回りが4%ラインにさらに接近するなど、しっかりした地合いが継続した。

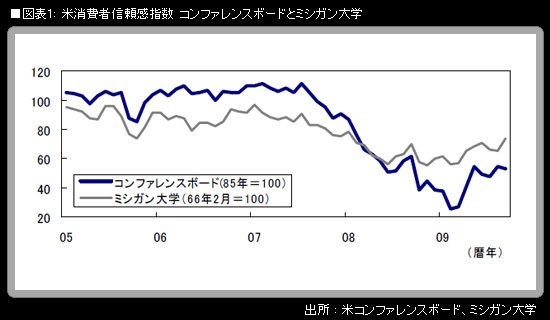

米9月の消費者信頼感指数がなぜ下がったかを、ここで見ておきたい。

総合指数(1985年=100)は53.1(前月比▲1.4ポイント)。その内訳は、現況が22.7(前月比▲2.7ポイント)、期待が73.3(同▲0.5ポイント)。総合指数を計算する上での現況と期待のウエートは4:6。現況についての消費者の認識悪化が、総合指数が低下に転じた主因であることが分かる。

そこで、現況の内訳を見ると、雇用についての数字が大幅に悪くなっていることが分かる。「職が豊富」とした回答の比率は全体の3.4%にとどまった(前月の4.3%から減少)。この3.4%という数字は、7月に記録した3.7%を下回る、直近最低の数字である。また、「就職が困難」とした回答の比率は47.0%に増加した(前月は44.3%)。両者の差から試算される雇用DIは▲43.6に悪化した(前月は▲40.0)。

言うまでもなく、雇用が改善するかどうかは、個人消費主導の経済である米国経済の先行きを左右する、非常に大きな要素である。そして、住宅バブルに支えられて膨らんだ過剰消費の崩壊と、需給ギャップの大幅な拡大は、米国の雇用情勢改善を妨げる高いハードルになっている。

米国以外の地域を含め、景気の先行きには暗雲が垂れ込めつつある。政策効果の息切れは、その一断面であろう。

今回の米9月消費者信頼感指数では、自動車の購入を今後6カ月に計画している世帯の比率は4.4%に下がった(前月は5.3%に急増していた)。また、住宅の購入を今後6カ月に計画している世帯の比率は2.3%に下がった(前月は3.0%に急増していた)。

中国では、「家電下郷」の効果に限界が見えつつあるという。8月の販売額は前月比▲14%と、今年初めてマイナスになり、液晶パネルの価格上昇が頭打ちになってきた理由として「中国で製品在庫が増えているとの見方も浮上」しているという(9月30日付 日経新聞)。

米国ではこのところ、株式市場を中心とする景気楽観論者が抱く事前の予想・期待に反して、実際の数字が下振れする事例が徐々に増えている。例えば9月24日には、米8月の中古住宅販売が予想外の減少になったことを材料に、株安・債券高が進む場面があった。

筆者は、年末にかけて内外で景気「二番底」懸念が浮上するとともに、米国を含め「デフレ」懸念が強まるだろうというシナリオを、一貫して維持している。そして、市場は一種の「予行演習」を、断続的に行っているように見える。

長期金利は内外で、一段の低下を演じることになるだろう。現在はそのきっかけ待ちの時間帯である。米国の10年債利回りは3.0%前後、日本の10年債利回りは1.0%前後に低下するものと、筆者は引き続き予想している。