日銀短観9月調査の「前哨戦」とも呼ぶべき統計が、17日にかけて4つ発表された。

(1) 【景気定点観測アンケート調査 9月調査】

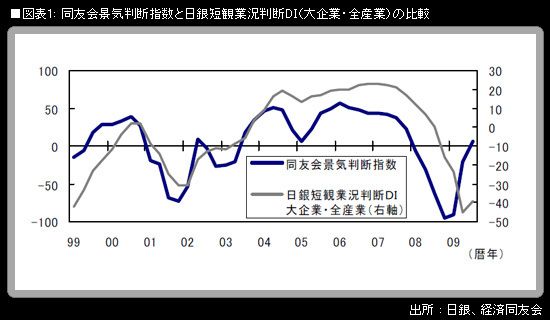

経済同友会が15日に発表(調査期間:9月4~14日。598名が対象。回答率34.3%)

景気の現状については、「横ばい状態が続いている」が56.6%で、最多数。次が、「緩やかに拡大している」(28.8%)。以下、「緩やかに後退している」(13.2%)、「後退している」(1.5%)の順。こうした回答を基に算出された同友会景気判断指数は+6.3で、前回6月調査の▲21.2から改善した。指数の上昇は3四半期連続。同友会指数は日銀短観DIに対して、1~2四半期先行して動いてきた経緯がある。

ただし、景気の先行きについて、企業は引き続き慎重である。2009年度後半の景気見通しでは、「横ばい状態が続く」(43.9%)が最多。次いで、「緩やかに拡大する」(37.6%)。以下、「緩やかに後退する」(15.6%)、「後退する」(2.4%)などとなった。

(2) 【QUICK短観9月調査】

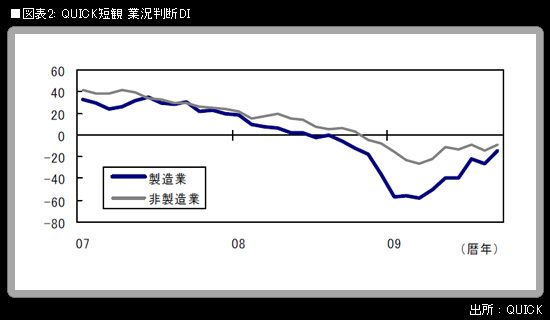

QUICKが16日に発表(調査期間:8月31~9月13日。上場企業408社が対象)

業況判断DIは、製造業が▲14(前月比+12ポイント、6月調査比+25ポイント)、非製造業が▲9(前月比+5ポイント、6月調査比+4ポイント)になった。

製造業のDIは、今年3月の▲58をボトムに、月ごとの振れはあるものの、マイナス幅縮小基調をたどっている。一方、非製造業のDIは、やはり今年3月にボトム(▲26)をつけたものの、5月以降は一進一退の様相で、製造業とは対照的である。なお、12月予測DIは、製造業が▲3、非製造業が+1となっている。

また、今回のQUICK短観では、生産設備や雇用人員についての過剰感が根強いことも示されていた。設備判断DI(「過剰」-「不足」)は、製造業で+40(6月調査比+1ポイント)、非製造業で+8(6月調査比▲1ポイント)。また、雇用人員DI(「過剰」-「不足」)は、製造業で+33(6月調査比▲7ポイント)、非製造業で+14(6月調査比▲1ポイント)。設備についての過剰感の強さは、6月からほとんど変わっていない。雇用についての過剰感は、製造業を中心にして減退してはいるものの、DIの絶対水準としては、かなり高いままである。