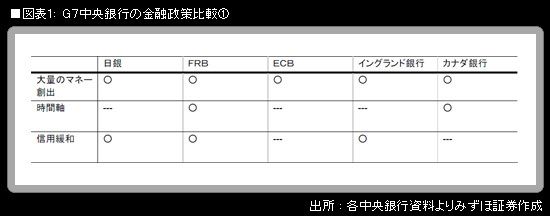

4月23日、フランス銀行(中央銀行)は「非伝統的な金融政策手段」と題した研究論文を発表した。ロイターの英文報道によると、同論文は「非伝統的な手段」を次の3つに分類した。

(1)「大量のマネー創出」

(2)「期待に影響を及ぼすことによるイールドカーブ上の行動」(いわゆる「時間軸」)

(3)「信用緩和」(信用経路が機能不全に陥った場合に中央銀行が直接行う資金供給)

この分類をもとに、G7の中央銀行が現在行っている金融政策を整理してみると、以下のようになる。金融危機・世界景気同時後退の震源地である米国の連邦準備理事会(FRB)が、最もアグレッシブに動いてきたことがうかがえる。同時に、欧州中央銀行(ECB)の腰が最も重いことも確認できる。

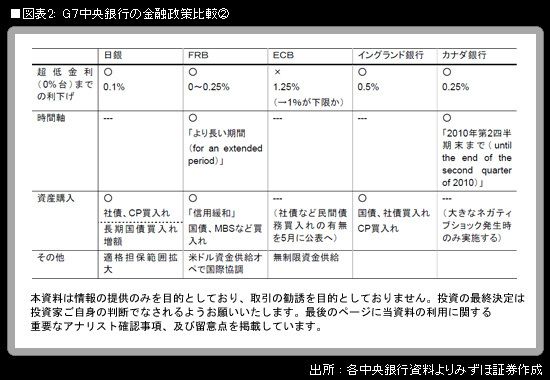

政策金利水準を含め、もう少し細かく説明を加えたものが、次表。この表で○になっていない枠は、今後動きが出てくる可能性を秘めた部分だと言えるだろう。ECBは5月7日の次回理事会で、資金供給オペの期間延長を、彼らの言う「標準的でない手法(non-standard measures)」拡充の柱として打ち出す可能性が高い。社債など民間債務買い入れについても、決定内容が明らかになる。

ギャラリーページへ

しかし、G7中央銀行の金融緩和強化の流れは、決して一直線というわけではない。国・地域ごとの個性も、もちろん出てくる。

筆者が最近印象的だったのは、カナダ銀行の動き。4月21日に予想外の0.25%追加利下

げに動くとともに、「2010年第2四半期末まで」という形で具体的な期間を明示するという、きわめて異例の「時間軸」政策を採用した(「各国利下げ続行」ご参照)。