“TACO再来”のために欧州諸国が持ち得る秘策

基本的に、欧州諸国は外交を通じて今回の問題の解決を図ると考えられる。ただし、武力行使の可能性すらチラつかせるトランプ大統領に、外交交渉の余地があるのかはよく分からない。グリーンランド住民の意志も全く関係なく、トランプ大統領は自らが、あるいはそのブレーン達が描く防衛構想に、文字通り“取り憑かれている”ようだ。

かつて共和党のプリンス的な存在であったマルコ・ルビオ国務長官も、トランプ大統領に同調しているように見受けられる。ルビオ国務長官は、J・D・バンス副大統領とトランプ大統領の後継を争っていると見做されており、トランプ大統領に対して従順な姿勢を強めている。この点、米政治の今後の展開を占う上でも大いに気がかりである。

欧州諸国としては、米国によるグリーンランドの購入、あるいは武力による“収奪”などはロシアとの関係にも跳ね返る問題であるため、容認できるわけがない。だからといって欧州諸国が米国と戦火を交えることも非現実的である。それでは、米国の圧力に対してどう対抗するのか。つまり、どう“TACO”を演出するかを考えなければならない。

1つの有力な手段は、米債の大量売却だろう。商いが少ないオフショアの市場で米債を売却し、長期金利を急騰させて米国の動揺を誘う戦術である。

昨年4月にトランプ大統領が相互関税の導入を発表した際、東京市場で米債が大量に売却され、長期金利が急騰したため、トランプ大統領は相互関税の適用を延期した。あのケースの再現である。

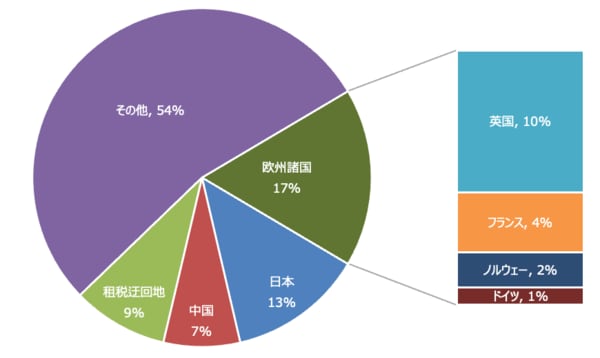

米債投資家の国籍別内訳(2025年11月時点) (注)租税迂回地はケイマン諸島とルクセンブルク国籍の合計 (出所)米財務省

米債投資家の国籍別内訳(2025年11月時点) (注)租税迂回地はケイマン諸島とルクセンブルク国籍の合計 (出所)米財務省

米債保有者の国籍別内訳を確認すると分かるように、米国債を保有する投資家のかなりの割合が欧州諸国である(上図表)。また欧州諸国は、英領ケイマン諸島などを通じて米国債を保有していると考えられ、統計のイメージよりも実際のところ、米国債を保有している可能性が意識される。欧州諸国が総出で米債を売ればかなりの打撃となる。