中銀総裁を解任したエルドアン大統領(写真:ロイター/アフロ)

中銀総裁を解任したエルドアン大統領(写真:ロイター/アフロ)

(土田 陽介:三菱UFJリサーチ&コンサルティング・副主任研究員)

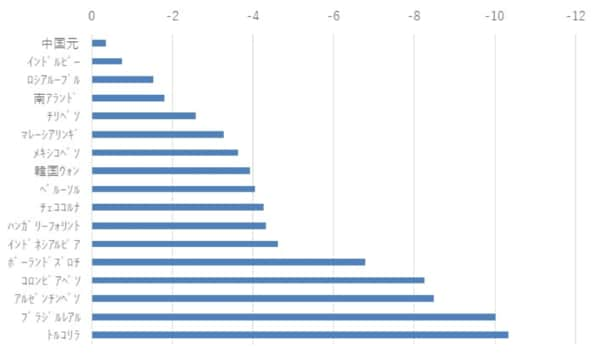

今年に入り、新興国の通貨の下落が続いている。主要な新興国通貨の年初来騰落率を3月31日時点で確認すると、いずれの通貨も対ドルで下落していることが分かる(図表1参照)。景気回復への期待の高まりを受けて、このところ米国の長期金利は上昇が続いた。このことで世界のマネーが米債に集中、新興国から資本逃避が生じているようだ。

新興国通貨の下落は、そうした米債への資本流入と裏腹の関係にある。とはいえ程度は様々であり、中国元のように1%にも満たない下げ幅の通貨もあれば、ブラジルレアルやトルコリラのように10%を超える下げ幅の通貨もある。こうした違いをもたらす大きな理由の一つに、中銀の政府からの独立性の問題があると考えられる。

図表1 主要な新興国通貨の年初来騰落率(単位:パーセント)。Bloombergより作成

図表1 主要な新興国通貨の年初来騰落率(単位:パーセント)。Bloombergより作成

ギャラリーページへ

例えば、トルコリラの下落を考えてみよう。3月22日にリラ相場が急落、一時1ドル8.48リラと前日の終値から17.6%も下落し、2018年8月のトルコショック以来の下げ幅を記録した。事の発端は、3月20日に利下げ志向が強いエルドアン大統領が、昨年11月に就任したばかりのアバール前中銀総裁を解任したことにあった。

アバール前総裁は就任早々、それまでタブー視されてきた利上げに着手し、下落が進んだリラ相場の持ち直しに貢献した。しかしエルドアン大統領は前総裁を解任し、金融引き締め策に批判的なカブジュオール氏を新総裁に任命した。このことで中銀が利下げに転じるとの思惑が高まり、投資家がリラ売りに走るきっかけになったわけだ。