金価格を支える多様な需要

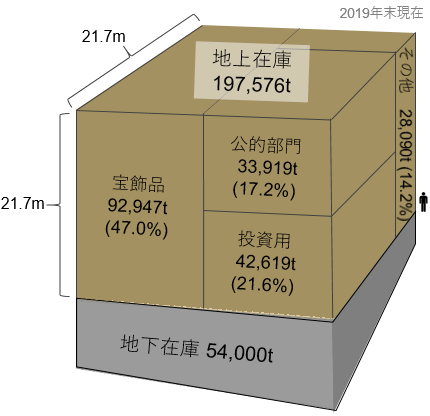

では、金はなぜリスクヘッジとして機能するのか? 最大の理由はその需要構造にある(図表4参照)。地上にある金の内訳を見ると、宝飾品、投資用途、中央銀行による外貨準備保有、産業用がそれぞれ47%、22%、17%、14%を占めており、需要は分散されている。また、最大の宝飾需要国であるインドと中国は婚礼・宗教行事・非常時の備え用、投資家の多くはリスクヘッジ目的、そして、中央銀行は外貨準備における通貨分散として、おのおの異なる理由とタイミングで金を購入するため、金価格は株などの主要金融商品と異なる値動きを見せ、リスクヘッジ機能を提供できる。

出所: Metals Focus, Thomson Reuters GFMS, US Geological Survey, World Gold Council

出所: Metals Focus, Thomson Reuters GFMS, US Geological Survey, World Gold Council

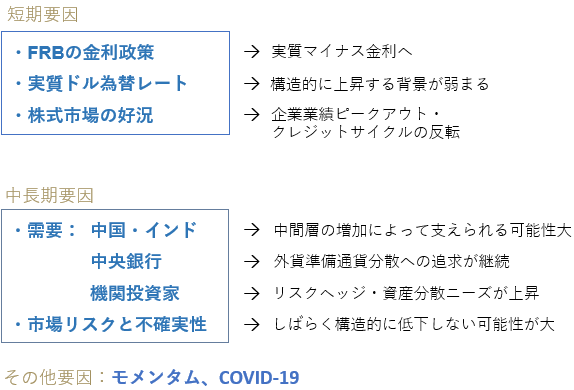

今回の高値更新をけん引したのは、市場リスクの上昇がもたらす投資需要の増加であるが、金価格に影響を与える要因は他にもある(図表5参照)。まず、投資分野以外の需要動向が極めて重要だ。総需要が堅調であるほど、金価格にはプラスであり、その逆も然りである。また、金利傾向、米ドルの強さ、株価の行方なども金価格を左右する要因となりうる。

配当も金利も生まない金は、低金利環境において投資魅力が相対的に上昇する。さらに、金は米ドルと逆相関の関係にあり、ドルの価値が下落すると金価格は上昇する。一方、株価が好調で市場がリスクオン状態にあるときは、リスクヘッジに対するニーズが減少し、金に対する関心が薄れる。今後の金価格の方向性や持続性を占う上で、当然、これらの要因に対する見方がヒントとなる。

マクロ政治・経済については、新型コロナウイルスの拡大、世界経済の成長鈍化、米中貿易摩擦、北朝鮮問題、英国のEU離脱など、リスクがむしろ増大している感がある。そのため、投資環境の不確実性をヘッジする目的で金を保有している投資家は、しばらく市場から退出する可能性は低く、さらに購入を増やす兆しさえある。

また、最大の需要家グループである中国・インドは、経済成長に伴う中間層の増加が宝飾需要を支える最大の要因であり、新型コロナウイルスなど、マクロ環境がもたらす短期的な変動を乗り越える構造的な強さがいまだに維持されている。

さらに、中央銀行セクターは、過去最高の購入レベルからは低下したものの、2020年も持続的に保有を増やしており、通貨分散などの政策目的がいまだ達していないことを示唆している。実際、新型コロナウイルスの影響が甚大だった2020年上半期においても、金総需要は6%の減少にとどまり、堅調さを見せた。