「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回からは、ライフスタイルやライフプランニングと投資との関係について考えたいと思います。

4つの「偏らない投資」をおさらい

拙稿をご笑覧くださいまして、ありがとうございます。

連載7回目以後、「偏らない投資」について述べてきました。僭越ではございますが、ここであらためて「偏らない投資」についておさらいをさせていただきたいと思います。

「偏らない投資」は、「お金の価値を維持する」ことを目的とした投資です。

「偏らない」には4つありました。

簡単ではありますが、一つひとつ見ていくことにしましょう。

特定の国に偏らない

8回目では、「特定の国に偏らない」投資ということで、冒頭、筆者の「偏った食生活」から始まり、「日本食以外のお食事」もおススメしつつ、日本以外の国の成長力にも目を向けましょう、というお話を書きました。

イケイケで成長している新興国や、安定とともにゆるやかに成長する先進国などにバランス良く投資をしましょう、という内容です。

特定の業種・業界に偏らない

9回目では、「特定の業種・業界に偏らない」投資について述べました。

AIや宇宙など、特定のテーマを掲げた投資商品(=投資信託・ファンド)は、夢や希望が詰め込まれたようなイメージがあり、とても取り組みやすくはあるのですが。投資のご経験が少ない方には、特定のテーマに特化した投資商品よりも、バランス良い投資商品がおすすめ、ということを書きました。

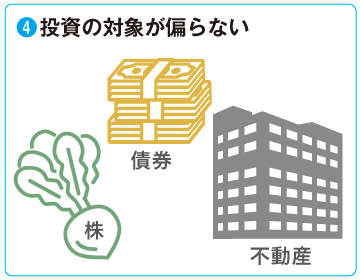

投資の対象が偏らない

10回目では、成長アクセルとしての株式だけではなく、ブレーキの役割を担っている債券への投資も必要だということを述べました。

そして、株式と債券の両方に投資する投資商品として「バランスファンド」を、ごく簡単に紹介させていただきました。

特定特定の国のお金に偏らない

前稿となる11回目では、「特定のお金に偏った」投資をしない、ということでした。

これは何も「日本円が危ない」ということではなく、さまざまな国のお金を持つことで、その為替レートの差による利益、すなわち、為替差益を得ようという考え方を紹介しました。

この4つの「偏らない」投資こそ、投資の世界では「分散投資」といわれているものです。

「増やす」ための投資と「価値を維持する」ための投資

拙稿がどのような方にご覧になられているのか気になるところですが、1回目から根気強くご覧いただいている読者の皆さまはご存知の通り、「すでにお金を持っている人」を対象にした投資について書いています。

1回目から本稿に至るまで、本連載「現金のリスク」のテーマは、「お金を増やす」ことが目的の投資ではなく、「(すでにお持ちの)お金の価値を維持する」ことが目的の投資です。

ところで、投資の目的は「(すでにお持ちの)お金の価値を維持する」ことだけなのでしょうか?

「お金を増やす」ことを目的とした投資って、やっぱり難しいものなのでしょうか?

そもそも、お金がないと投資はできないの?

「お金がないと、投資はできないのでしょうか?」

という疑問を投げかけると、

「当たり前じゃないか! ふざけるな!」

と、お怒りになる読者もいらっしゃるかも知れませんね。

はい、お怒りはごもっともです。確かに投資は、「元手がゼロ」ではできません。

「投資してみたいけど、元手がないのよね~」とおっしゃる方は、まずは日々の生活とともに家計を見直して、少しずつでも良いのでお金を貯めて、投資するための資金、すなわち「元手」をご準備なさってくださいな。

「少ない元手で大きく増やせる投資ってないの?」

はい、もちろん、ありですよ。投資の目的って、やっぱり人それぞれですから。

投資の元手を準備するために家計を見直し、お金を貯めてみてはいかがでしょうか?

投資の元手を準備するために家計を見直し、お金を貯めてみてはいかがでしょうか?