経済制裁で2割減となったロシアの軍事費。写真はロシアの首都モスクワで行われた戦勝記念日の軍事パレード(2017年5月9日撮影)。(c)AFP PHOTO / Kirill KUDRYAVTSEV 〔AFPBB News〕

1. 米国の対ロ経済制裁の主役はSDNリストとSSIリスト

「これまでそんなに効かなかったのに、なぜ今回はこんなに効いたのだろう」

ここ1カ月ほど弊社内でもロシアビジネス関係者の間でもよく聞かれるのがこのセリフだ。

2014年にロシアがクリミアを併合して以来、米国は再三にわたってロシアの関係者・関係団体などに対して経済制裁(以下単に制裁)を科してきた。

しかしそれらの制裁が短期的にはっきりした効果を示すことはほとんどなく(長期的には効いているはずだが)、ロシアビジネス関係者の間でも「米国の対ロ制裁の効果は少なくとも短期的には限定的」というのがコンセンサスになりつつあった。

しかし4月6日に米国財務省の「Office of Foreign Assets Control(以下OFAC)」が発表した一連の制裁は、一部商品市況やロシア関連市場を揺り動かし、先述のロシアビジネス関係者のコンセンサスをあっさり打ち砕いてしまった。

果たして今回の対ロ制裁は過去の対ロ制裁と何が違うのか。

初めに2014年以降米国がロシアに科してきた制裁の概要を整理してみよう。

米国の経済制裁は非常に複雑である。連邦政府レベルでは、財務省、国務省、商務省など複数の省庁が、大統領令やその他の法律を根拠法として、それぞれ独自の経済制裁を科すことができる。

実際、2014年以降の一連の米国の対ロ制裁でも、最も注目を集める財務省制裁とは別に、商務省も独自の制裁を科している。

また注目度の高い大統領令(Executive Order)13660/13661/13662/13685や2017年8月にトランプ大統領が署名して成立した「Countering America’s Adversaries Through Sanctions Act(「敵対者に対する制裁措置法」、以下CAATSA)」を根拠とする対ロ制裁だけでなく、「Ukraine Freedom Support Act(「ウクライナの自由支援法」、以下UFSA)」といった法律を根拠に実施されている対ロ制裁もある。

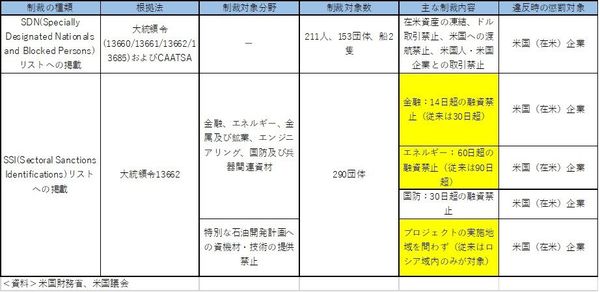

このように一口に米国の対ロ制裁と言っても、その内容は多岐にわたり、それらの解釈も含めれば、概要をコンパクトにまとめることは難しい。しかし誤解を恐れずに、現在の米国の対ロ制裁の主要部分をまとめたのが図表1である。

図表 1 米国による対ロ経済制裁の主要部分(2018年5月6日現在)

(黄色はCAATSAにより強化された部分)