本記事は3月2日付フィスコ企業調査レポート(テックファーム)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

自動車関連とカジノ市場向けモバイル電子マネー事業に大きく投資

テックファーム<3625>は、モバイル端末向けのアプリケーションソフト開発やWebサイト構築でコンサルティングから開発、保守・運用、広告までワンストップで提供するITサービス企業。技術開発力の高さに定評がある。

2015年1月29日付で(株)EBEの子会社化と持株会社体制への移行、並びに第3者割当による新株予約権の発行を発表した。EBEは自動車整備業者や中古車販売業者など自動車業界向けに特化した業務支援ソフトの開発・販売を行っており、2014年11月期の売上高は977百万円、営業利益は130百万円の水準となっている。2015年3月に67.5%の株式を988百万円で取得し、連結子会社化する。

EBEは主力の自動車整備システムで業界3位群、業界トップはブロードリーフ<3673>となる。国内の市場規模は約1,200億円の見込みだが、システム導入率はまだ4割程度で周辺市場と合わせると今後の成長ポテンシャルは大きいとみられる。EBEのパッケージソフトにテックファームのモバイル開発技術を融合することで、利便性の高い商品を開発し、市場シェアの拡大を進めていく戦略だ。特に潜在需要の大きいガソリンスタンド(以下、SS)向けにも販売強化に取り組んでいく。

第3者割当による新株予約権の発行に伴う資金調達予定額は2,287百万円となる。資金使途はEBEの株式取得費用として988百万円、米国子会社によるモバイル電子マネー事業への投資で300百万円、残りは今後のM&Aや事業提携などの必要資金に充てる計画だ。なお、新株予約権が100%行使されれば、1株当たりの株主価値は15%希薄化することになる。

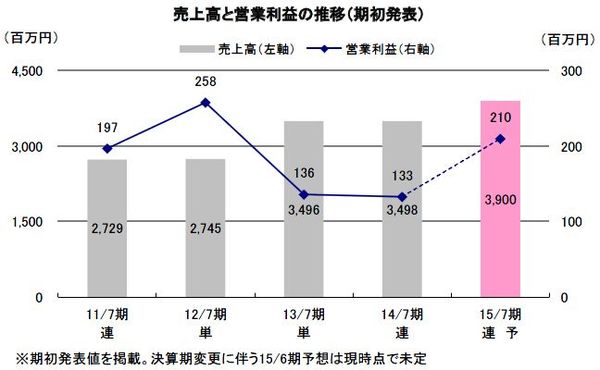

持株会社体制への移行(2015年7月)に伴い、決算期を従来の7月決算から6月決算に変更する。足元の受注状況はモバイル領域のIT投資活発化を背景に堅調に推移している。現在、集計中の第2四半期累計業績は前年同期比(前年同期は単独決算)で増収となり、売上高は過去最高を目指す模様だ。利益面については、課題であった不採算プロジェクトの低減は進んでいるが、依然として発生するなど、プロジェクト管理体制にはまだ改善の余地は残ったままとなっている。このため、同社は2月よりインドIT企業のCEO経験者を執行役員として採用し、開発体制の強化を図っていく方針。2016年6月期以降は、米国のカジノ市場向けモバイル電子マネー事業の立ち上がりや、EBEの連結業績がフル寄与することにより、連結業績は大幅増収増益が見込まれる。

Check Point

●参入障壁の高い市場に最先端モバイル開発技術を融合したシステムを提供

●EBEの株式取得やモバイル電子マネー事業投資に向けて新株予約権を発行

●2015年6月期は業績回復により3円配当を予想

事業概要

モバイル分野に強く、開発からコンサルティングまでワンストップで提供

同社はモバイル関連のアプリケーション開発、システム開発などの受託開発から、保守・運用、分析、コンサルティングまでワンストップソリューションを提供している。

同社の強みは、開発から保守・運用、コンサルティングまでワンストップでサービスを提供できる点にある。また、モバイル分野での知見が深く、顧客企業が求める様々なニーズ(モバイル及びタブレットアプリを中心としたBtoBtoC向けサービスの導入目的、集客方法、営業支援、コスト削減等)に対応できるだけのシステム開発力や、無線通信ネットワーク分野における技術力を保有していることにある。顧客数は現在170社程度で、このうち上位20社で売上高の約80%を占める。主力顧客はNTTドコモ<9437>で、2014年7月期の売上構成比は29%となっている。

なお、2014年3月に米国カジノ市場向けモバイル電子マネーサービスの事業開発・運営を目的に、同社は100%出資したPrism Solutions Inc.を米国に設立しており、2014年7月期から連結業績の開示を行っている。