本記事は1月9日付フィスコ企業調査レポート(ダイナムジャパンホールディングス)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

2015年3月期下期から出店候補地の選定を加速

ダイナムジャパンホールディングス

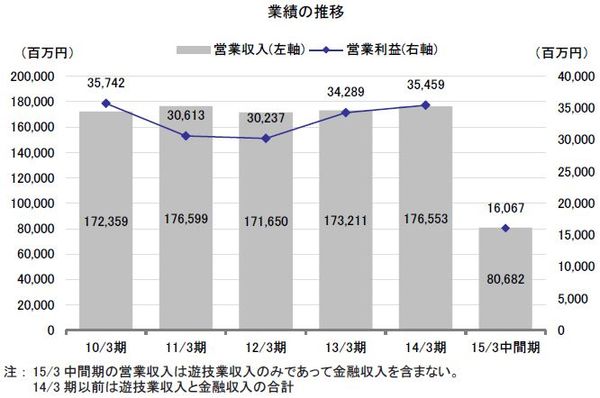

パチンコ業界の業界環境の厳しさが言われて久しいが、2015年3月期の中間期は2014年4月の消費増税の影響もあってことのほか厳しい時期となった。同業他社に比較して相対的に競争力の高い同社にしても、売上高に相当する「営業収入」は前年同期比1.8%減となった。その一方で、機械を始めとする各種費用削減策に努めたことから、営業利益は同0.5%増を達成した。

市場縮小のなかにあっても、自社の成長実現は可能だという同社の信念及びシェア拡大策には、いささかも揺るぎはない。資材価格や労務費の上昇で出店コストも上昇しつつあるが、投資リターンは十分な高さを維持できている。今下期から候補地の選定を加速し、2016年3月期は今期比倍増の40店舗以上の出店を計画している。

パチンコの「次」を担う存在として期待されたカジノは、根拠法となる「IR法案(Integrated Resort=特定複合観光施設区域の整備の推進に関する法律案)」が衆院解散で廃案となり、一旦白紙に戻った。しかし地方経済振興策としてIR法への期待は従来と変わっておらず、今回の総選挙及び2015年4月の統一地方選を経て政局が安定化してきた段階で、再び国会に法案提出されるとみられる。同社はカジノ事業への準備を、従来どおり継続する方針だ。

Check Point

●シェア拡大による成長シナリオ、10年後にシェア10%の1,000店体制

●カジノ事業へは高い参入意欲、リスクコントロールは厳格

●質の高いROE、配当と設備投資のバランスがポイント

背骨:チェーンストア理論

逆風下でも着実に成長、高効率の店舗を慎重ながら果敢に出店~沿革と事業概要~

ダイナムジャパンホールディングスは日本最大級のパチンコホール運営企業で、2014年9月現在の店舗数380店は国内トップとなっている。

国内パチンコ市場は縮小基調にあり、パチンコホールの店舗数も減少基調にある。ピークの1995年と直近の比較では、売上高が30.9兆円から18.8兆円(2013年)に、参加人口が2,900万人から970万人(2013年)に、パチンコ店舗数が17,631店から11,178店(2012年)に、それぞれ大きく減少している。

こうした逆風環境の中で、同社は着実に成長を達成してきた。1995年との比較では貸玉収入で1995年度の113,094百万円から922,172百万円(2013年度)に、パチンコ店舗数で45店から375店(2014年3月末)に、それぞれ大きく成長している。この背景にはパチンコ市場の縮小を構造的なものとして真摯に受け止める一方、依然として20兆円に近い巨大市場であり、シェア拡大で自社の成長余地は十分に大きいと確信してきたことが第1に挙げられる。そして、シェア拡大のための具体的な戦略として「低貸玉機」の積極的導入に加え、利益確保を両立させるための「ローコストオペレーション」の徹底が第2の要因だ。ローコストオペレーションの思想は店舗運営のみならず新規出店においても貫かれている。収益性と効率性を追求した低コスト出店モデルを確立し、慎重でありながらも果敢に出店を行ってきたこと、これが第3の要因と言える。