本記事は2014年12月25日付フィスコ企業調査レポート(J-オイルミルズ)を転載したものです。

執筆 客員アナリスト 角田 秀夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

2015年3月期からの新中計をスタート、「質の向上を伴った構造変革」を断行

J−オイルミルズ<2613>は、味の素製油とホーネンコーポレーション、吉原製油が2003年に統合して誕生した。国内食用油脂大手2強の一角である。製油事業がメイン(売上高の92%)であり、その他事業(売上高の8%)は、飼料・スターチ・健康食品・化成品で構成される。外部環境(大豆・菜種相場、為替など)の影響を受けやすい食用油脂業界ではあるが、業界再編による価格形成力を背景に、安定した業績を達成してきた。

国内食用油脂業界2位(シェア29%)であり、トップの日清オイリオグループ<2602>(シェア30%)に肉薄している。特に業務用のシェアは高く、4割を超える。高付加価値製品で市場をけん引するポジションにあり、味の素<2802>ブランドを活用できる強みもある。

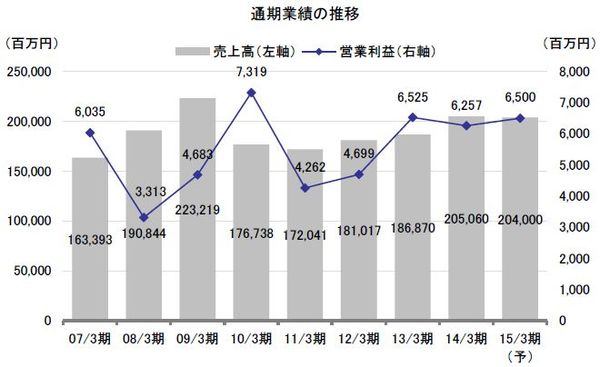

2015年3月期の第2四半期(2014年4月-9月期)累計決算の売上高は96,680百万円(前年同期比5.1%減)、営業利益3,894百万円(前年同期比42.0%増)となった。原料価格(大豆、菜種)が低下し、ミール(油糧)価格も高値で推移したことが収益を押し上げ、油価の低下による売上減を補った形だ。

2015年3月期通期計画は、期初の想定どおり売上高204,000百万円(前年同期比0.5%減)、営業利益6,500百万円(前年同期比3.9%増)を見込む。下期(2014年10月-2015年3月期)は、大幅な円安が進行し、国内ミール(油糧)価格も下落傾向であり、2015年1月からの油価値上げで収益確保を図る。

2014年3月に発表された新たな中期計画(2014年4月-2021年3月)では、製油分野における効率化と高付加価値化、非製油分野の成長、海外展開の加速などを掲げ、「質の向上を伴った構造変革」を断行する計画が織り込まれた。製油分野の構造変革は、これまでのところ順調に推移しているようだ。2017年4月の倉敷工場の新設と神戸工場(住吉)の閉鎖により、搾油製造の再編が具体化されてきた。

非製油・食品ファイン分野においては、2015年3月までに申請が完了する膵臓がん・肝臓がんの「がん診断薬」が注目される。海外展開においては、進出国(インド・タイ・中国・米国)における体制整備の段階から、具体的な結果が求められる段階に入る。

Check Point

●販売ベースでも推定シェアは29.4%でトップとは1.0%と勤差

●原料価格の低下とミールの高値推移が寄与、利益は大幅に上振れ

●売上高は年平均2.9%の成長、営業利益率は最大4.8%を目指す

会社概要

業界再編で誕生して10年経過、海外企業との連携を本格化

(1)沿革

同社の前身は、味の素製油とホーネンコーポレーションが2002年に経営統合した豊年味の素製油。これに吉原製油が参画して2003年にJ-オイルミルズが誕生した。その後、3社のノンコア事業(非食用油脂事業)の再編や統合、製品ブランドの強化、原料調達や物流を含めたSCM(サプライチェーンマネジメント)の強化などにより、事業基盤の再構築に取り組んできた。