本記事は7月18日付フィスコ企業調査レポート(サンコーテクノ)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

「あと施工アンカー」でシェア40%強を有するトップ企業

サンコーテクノ<3435>は建設現場で利用されるファスニング材(工業用ファスナー、「留め具」)のメーカーであり、特に鉄筋コンクリートの壁面に器具等を取り付ける際の固定具である「あと施工アンカー」の市場においては、シェア40%強を有するトップ企業だ。施工の際に不可欠な孔あけ用ドリルや、電動油圧工具等の製造販売も手掛け、こちらの分野でも中核メーカーの1社となっている。

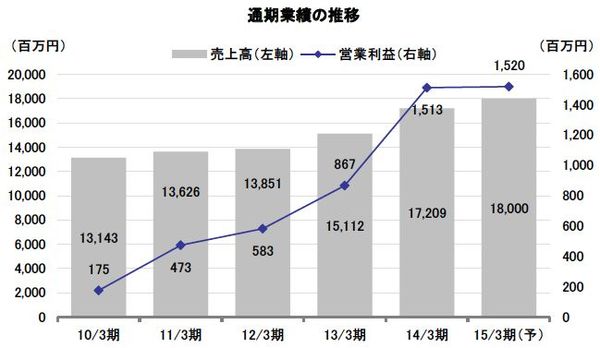

ファスニング材は重要な建設資材の1つであり、特にビル、マンションなどの建築物において非常に幅広く利用されている。したがって、同社の業績は広い意味での建築需要に左右される傾向にある。日本の建築着工床面積は2009年度を底にして2010年度以降は年率7%で伸びてきている(2009年度から2013年度までの年平均成長率)。これに呼応する形で同社の売上高も同期間に同様の年率7%で成長してきている。アベノミクスによる経済の回復基調や観光振興策、さらには東京オリンピックなどを控えて中期的な国内建築着工はプラス成長が続くと期待されており、同社もあと施工アンカーのトップ企業として、その恩恵を十分に享受できると弊社ではみている。

同社に固有の状況を細かく分析すると、ここ数年は太陽光発電関連の需要を掘り起こして成長してきた。太陽光パネルの据え付け工事関連である。これは需要けん引役の主役交代を経ながらも全体としての成長は当面続くものと予想される。また、中長期的には、土木分野への本格的な進出が期待される。国土強靭化計画のもと、耐震化工事の需要は今後も継続することには疑いがないが、建築物の耐震化がある程度進んできた一方で、橋梁やトンネルなど交通インフラの老朽化問題と合わせて、土木分野での耐震化需要が伸びてくる見込みだ。同社は現有の商品ラインアップに加えて更なる新製品の開発を強化する方針だ。

同社は、高技術、高シェアを有し、ニッチ市場での堅実な安定成長企業として、株式市場においても高い評価を受けている企業である。同社は昨年10月に1:2の株式分割を行ったが、株価は分割前の水準をほぼ回復している。個人株主を始めとする株主への利益還元意識も高く、同社に対する高評価は今後も継続するものと期待される。

Check Point

●あと施工アンカーでシェア40%、「オールアンカー」は広く普及

●国土強靭化・東京オリンピックなどが業績拡大のテーマに

●ROEは11.9%と高水準、マージン改善が寄与

会社概要

建設用ファスニング関連製品を核に事業拡大

(1)沿革

同社は1964年、建設用鋲打ち銃、アンカー、工具などの販売を目的に三幸商事(株)として設立された。翌65年に現在まで続く、鉄筋コンクリート(RC)造向けのあと施工アンカーである「オールアンカー」の実用新案登録から生産体制に入った。その後は製品ラインナップの拡充を図る一方、1988年にはタイに生産子会社を設立するなどして、着実に業容を拡大してきた。2004年にはドリル事業の拡充のため石原機械工業(株)(現(株)IKK)を子会社化した。株式市場には、2005年6月にジャスダック証券取引所に株式を上場し、現在に至っている。