本記事は7月17日付フィスコ企業調査レポート(テクノアルファ)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

14/11期は2ケタ増益へ、中期的成長余地も大きい

テクノアルファ<3089>は、半導体製造装置の輸入商社から出発。パワー半導体用ワイヤボンダの国内シェアが約5割とトップクラス。M&Aに積極的で、2011年9月に計測・検査システム機器のペリテックを子会社化したのに続き、2014年1月に理化学機器メーカーのケーワイエーテクノロジーズ(以下KYA)を子会社化し、事業領域の拡大を進めることでさらなる成長を目指す。

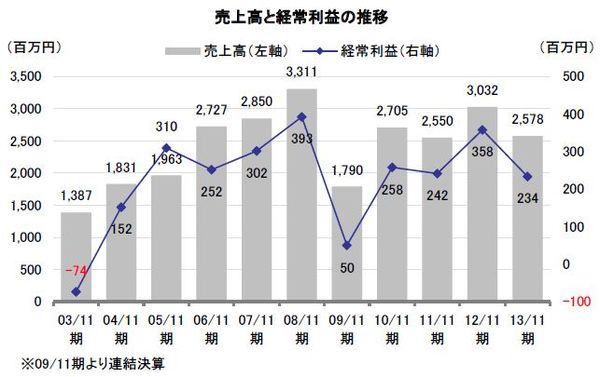

2014年6月30日付で発表された2014年11月期の第2四半期累計(2013年12月-2014年5月)の連結業績は、売上高が前年同期比80.7%増の1,982百万円、経常利益が同221.5%増の258百万円と大幅な増収増益となった。パワー半導体の需要回復を背景に、主力の半導体製造装置が前年同期比約2倍増と急回復したのが主因。また、新たに子会社化したKYAの業績が、売上高で253百万円、営業利益で17百万円の上積み要因となった。

第3四半期以降は、半導体装置を中心としたエレクトロニクス事業が好調に推移するほか、ペリテックのEMI(電磁ノイズ)テスタも中国向けの受注本格化が見込まれる。このため、2014年11月期の通期業績は、売上高で前期比43.5%増の3,700百万円、経常利益で同49.1%増の350百万円程度の達成が可能だと弊社ではみている。

今後期待される商材としては、半導体製造用真空リフロー装置や油水分離用ろ過装置などがある。半導体製造用真空リフロー装置はギ酸還元型で従来の水素還元型と比較して低温で処理できることが特徴となっており、自動車用半導体メーカー向けに2014年11月期より本格納入が始まっている。一方の油水分離用ろ過装置は現在、デモ機を複数のメーカーに貸し出しており、良好な結果データが得られていることから、今後の本格受注が期待される。また、KYAの子会社化により、技術ノウハウをグループ間で共有することで新製品の開発力強化が進むほか、販売ネットワークの相互活用による増収効果も期待され、中期的な成長余地は大きいと言えよう。

Check Point

●14/11期の見通しは非公表も受注動向から2ケタ増収増益見込み

●半導体製造用真空リフロー装置はコスト低減を武器にシェア拡大へ

●総利回りは4%程度と高水準、13%の自社株によるM&Aにも期待

事業概要

エレクトロニクス事業が売上高の6割近くを占める主力事業

同社は、ワイヤボンダなど半導体製造装置の輸入商社から出発した技術専門商社である。事業セグメントは、パワー半導体用ワイヤボンダを中心としたエレクトロニクス事業、マリン・環境機器事業、子会社のペリテックで手掛けるSI(システムインテグレーター)事業に加えて、2014年1月に子会社化したKYAのサイエンス事業が新たに加わっている。2014年11月期の第2四半期累計の事業別売上構成比を見ると、エレクトロニクス事業が62.8%、マリン・環境機器事業が13.3%、SI事業11.1%、サイエンス事業が12.8%となっており、エレクトロニクス事業が同社の主力事業となっている。事業の概要は以下のとおりとなる。