8月3日に発表された米経済指標は、その多くについてヘッドラインの数字が市場予想よりも下振れしたため、全体として株安・債券高の材料になった。ただし、より細かく内容を見ると、米国経済についての一方的な悲観論に歯止めをかける内容も含まれていた。

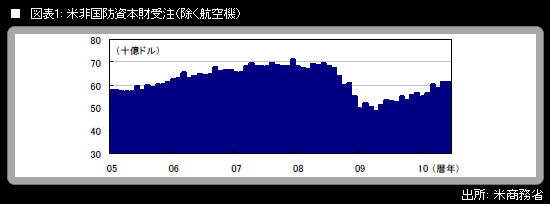

(1)米商務省が発表した米6月の製造業受注は前月比▲1.2%となり、2カ月連続で減少した。耐久財が前月比▲1.2%になったことに加え、非耐久財も同▲1.3%という弱い数字で、市場予想中心の前月比▲0.5%を下回った。ただし、設備投資の先行指標である非国防資本財受注(除く航空機)は前月比+0.2%で、前月の同+4.7%から伸びを落としてはいるものの、プラスの数字は一応確保した。

(2)米不動産業者協会(NAR)が発表した米6月の中古住宅販売保留指数(2001年=100)は75.7(前月比▲2.6%)となり、2カ月連続で低下。市場予想中心の79.0を下回った。米国の住宅市場は、引き続き下向きであることが確認された。

ギャラリーページへ

(3)米商務省が発表した米6月の個人所得・個人消費は、ともに前月比横ばいにとどまり、小幅増加を見込んでいた市場予想を下回った。この統計はGDPベースのものであり、すでに発表されたGDPの定例改定に沿って、月次計数についても並びが変わっている。個人消費については、4月が前月比0.0%から同▲0.1%に、5月が前月比+0.2%から同+0.1%に、それぞれ下方修正された。1-3月期にいったん加速していた米国経済のメインエンジンである個人消費が、4-6月期に失速したことが、一段と明確になった。

その一方で、個人貯蓄率やコアPCE(個人消費支出)デフレーターに加えられた改定にも留意したい。