本記事は6月19日付フィスコ企業調査レポート(プロネクサス)を転載したものです。

執筆 客員アナリスト 馬目 俊一郎

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

中期的に安定成長と収益構造の確立を目指す

プロネクサス<7893>は、上場会社や金融商品運用会社の投資家向けディスクロージャーやIR資料作成実務を支援する専門会社である。上場会社の約60%を顧客に持つなど強固な事業基盤のもと、高品質なサービス提供と高度なコンサルティング力に加え、開示業務支援システムを中核に総合的な実務支援サービスを展開し、顧客との深い信頼関係構築でリピート率は約96%に達する。

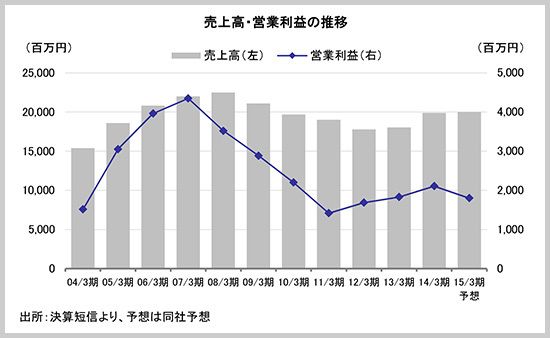

2014年3月期決算は売上高が前期比10.3%増の19,882百万円、営業利益が同15.4%増の2,107百万円と、期初からの会社予想(売上高18,500百万円、営業利益2,000百万円)を上回る着地となった。株式市場の回復を背景に上場会社IR関連等と金融商品ディスクロージャー関連が好調だったほか、日立ハイテクノロジーズ<8036>から事業を継承したデータベース関連も寄与した。

2015年3月期の会社予想は売上高が前期比0.6%増の20,000百万円、営業利益は同14.6%減の1,800百万円を見込む。売上面では次世代EDINETの本格運用で上場会社ディスクロージャー関連の増収を見込むものの、制度改正で投資信託運用報告書が簡素化される影響で金融商品ディスクロージャー関連が減収の見通し。利益面では次世代EDINETの本格運用に伴う減価償却費の増加と、新サービス提供に向けた先行投資的な人件費増が利益を圧迫する見通しである。

同社は中期的な施策として、1)既存ビジネスにおけるシェアアップとサービス領域の拡大、2)新規マーケットの開拓と事業領域の拡大、3)組織・体制強化、の3点を掲げ、株式市場の変動や制度変更などの外部環境の変化に左右され難い安定成長と収益構造の確立を目指す方針である。

Check Point

●期初の会社予想を上回り2ケタの増収増益

●外部環境の変化に左右され難い収益構造の確立へ

●安定配当、株主優待、自己株取得を行い株主還元に積極的

会社概要

証券印刷を前身にニッチトップのスペシャルティ企業に成長

(1)会社沿革

同社のルーツは証券印刷の専門会社として1930年に創業した亜細亜商会。戦後、亜細亜証券印刷に組織変更し、証券市場の復興とともに証券印刷需要を取り込みながら、1960年代には証券印刷のリーディングカンパニーに成長した。

1970年代には投資家へのディスクロージャー・ビジネスに参入し、商法(現:会社法)や証券取引法(現:金融商品取引法)関連事業の業容を拡大させるとともに、上場会社のIR関連や金融商品の投資信託関連事業にも進出した。

1990年代以降はコンサルティングとシステムで事業基盤を拡張した。投資家保護の観点からディスクロージャー関連制度が大きく改正され、これに伴いコンサルティング強化で顧客の多様なディスクロージャー需要をサポート。また、2000年代にはEDINET(エディネット)などの電子開示にいち早く対応し、現在では上場企業の約60%(株主総会招集通知、有価証券報告書のいずれかを受注している比率)を顧客に持つ。