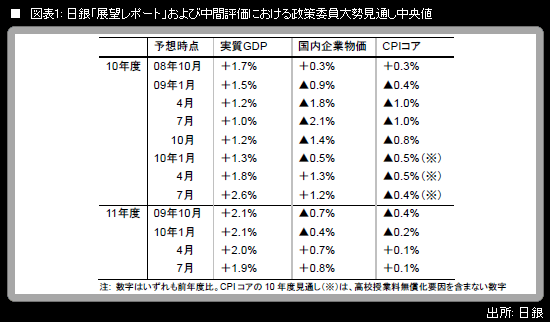

日銀は7月14、15日に開催した金融政策決定会合で、4月「経済・物価情勢の展望」(展望レポート)の中間評価を実施した。実質GDP見通しが2010年度について上方修正される一方、2011年度はわずかに下方修正された。CPI(消費者物価指数)コアは軽微な修正のみ。いずれも意外感のない結果である。超低金利政策を粘り強く続けていく日銀の姿勢にも、当然変わりがない。

ギャラリーページへ

【4月展望レポートで示された見通し(標準シナリオ)の中間評価】

「4月の『展望レポート』で示した見通しと比べると、成長率は、新興国の一段の高成長などを背景に2010年度は上振れるが、2011年度については概ね見通しに沿って推移すると予想される」

「物価については、国内企業物価・消費者物価(除く生鮮食品)とも、概ね見通しに沿って推移するものと予想される」

~ 市場が予想していた通りの評価内容になった。

【リスク要因】

「景気については、新興国・資源国の経済の更なる強まりなど上振れ要因がある。一方で、国際金融面での動きなど下振れリスクもある。この点、一部欧州諸国における財政・金融状況を巡る動きが、国際金融や世界経済に与える影響に注意する必要がある」

「物価面では、新興国・資源国の高成長を背景とした資源価格の上昇によって、わが国の物価が上振れる可能性がある一方、中長期的な予想物価上昇率の低下などにより、物価上昇率が下振れるリスクもある」

~ 6月の金融政策決定会合終了後の対外公表文と比較すると、細かい点に修正が加えられているものの(下線部分)、重要な変更ではない。