本記事は8月21日付フィスコ企業調査レポート(モリト)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず巻末の重要事項(ディスクレーマー)をお読みください。

安定した収益構造と好財務内容のグローバル企業

服飾資材と生活産業資材を主力とした大阪発祥のグローバル企業。創業 106年目を迎える。ハトメやホックなどの服飾資材、自動車のマット用エン ブレムでは国内トップシェアを持つ。世界的な大手アパレルメーカーを顧客 に多数抱えるなど、製品の品質とデリバリー体制は高く評価されている。服 飾、自動車、カメラ、文房具など幅広い市場に10万アイテムを超える商品を 供給しており、収益の安定性には定評がある。実質無借金で自己資本比率は 70%を超えるなど財務内容も良好だ。

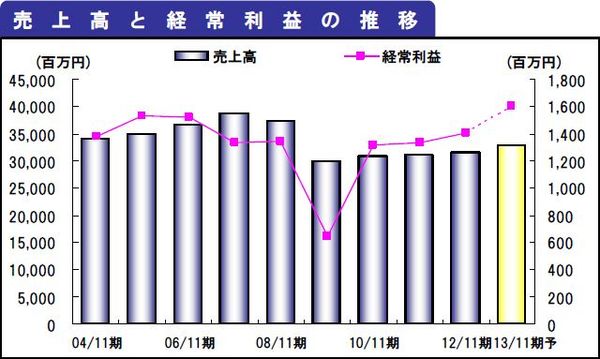

7月10日付で発表された2013年11月期の第2四半期(2012年12月-2013年5 月)累計の連結業績は、自動車関連資材や欧州向け服飾資材の低迷を背景 に、売上高が前年同期比2.5%減、営業利益が同24.4%減とそれぞれ期初計画 を若干下回ったが、円安効果で為替差益が発生し、経常利益が同6.4%増と計画を若干上回る格好となった。

2013年11月期の通期業績見通しは、売上高が前期比4.7%増、営業利益が同15.2%増、経常利益が同13.9%増と増収増益を見込む。足元、国内や中国で自動車関連資材の受注が回復してきたほか、100円ショップなど小売業界向けオリジナル商品の販売拡大が見込まれるためだ。営業利益ではやや下振れ懸念は残るものの、経常利益ベースでは計画達成が十分射程圏内と言える。

同社は中期経営計画として、2015年11月期に売上高400億円、営業利益20億円、ROE5%を目標として掲げている。2012年に稼働したベトナムのダナン工場での生産拡大により、アセアン地区での売上高を30億円伸ばすほか、自動車内装部品関連とその他分野(M&A含む )で各20億円の増収を見込んでいる。伸びの大半は海外市場になり、海外売上比率は30%と2013年11月期見込みの20%から大きく上昇することになる。計画通り利益が達成されれば、配当性向30%基準をベースに、1株当たり配当金は2013年11月期予定の19円から25円に拡大が見込まれる。安定性の高い収益構造と好財務内容、世界的企業と数多く取引しているグローバル企業であるという点を考慮すると、連結PBRで0.4倍台の水準に焦点が当たる可能性が高いと考える。

Check Point

●安定した2本の収益の柱で抜群の収益安定性と不況抵抗力

●自動車関連資材の受注が回復、計画数字の達成は射程圏内

●30%の配当性向を基準として3期連続で増配実施

会社概要

さまざまなパーツをアパレル・自動車業界向けなどに供給する グローバルサプライヤー

(1)会社沿革

モリトは、1908年(明治41年)に創業者の森藤寿吉氏が、大阪でハトメ・ホックの仲買商である森藤商店を開業したことから始まる。ハトメとは衣服や靴などに開けた穴の形が崩れないよう補強するために取り付けられる部品のことで、形状が鳩の眼に似ていたことからハトメと呼ぶようになった。当時、日本では衣服が和装から洋装に切り替わっていく時代であり、ハトメ、ホックと並んで靴紐も扱うようになっていた森藤商店は、市場拡大の追い風に乗り順調に成長していった。

太平洋戦争の最中においては一時的に解散を強いられたものの、1947年に株式会社化して再スタートを切り、その後は日本経済の復興と歩調を合わせるように成長を続けていくことになる。成長の過程の中で、直営工場として森藤金属株式会社(現カネエム工業)、森藤製紐株式会社(現カネエム産業)を設立するなど、従来の専門商社の枠にとどまらない、メーカー機能を兼ね備えた商社としての体制作りも同時に進めていった。