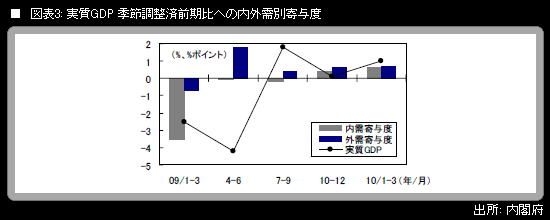

5月20日に内閣府が発表した1-3月期の四半期別GDP速報(QE)で、実質GDPは前期比+1.2%(同年率+4.9%)になった。過去の数字が改定されたため、4四半期連続のプラス成長である。前期比への内外需別寄与度は、内需が+0.6%ポイント、外需が+0.7%ポイント。2010年度の「成長率のゲタ」は+1.5%ポイントという、比較的大きなプラスの数字になった。このため、2010年度の実質GDPについての政府経済見通しである前年度比+1.4%、日銀が4月の展望レポートで提示した政策委員大勢見通し中央値である同+1.8%はいずれも、達成が十分射程圏内に入っている。なお、1-3月期の実質GDPは、前年同期比では+4.6%になった。

また、名目GDPも前期比+1.2%(同年率+4.9%)になった。前期比への内外需別寄与度は、内需が+0.9%ポイント、外需が+0.3%ポイント。名目GDPは、前年同期比では+1.4%になった。

主力である個人消費・設備投資・純輸出が、実質GDPの前期比成長率に対していずれもプラスに寄与するパターンが、2四半期連続で実現した。景気の「自律回復の芽」を前向きに評価する向きもあろう。しかし、景気の先行きは前途多難で、安易な楽観は禁物とみる。

個人消費は、エコポイントやエコカー減税・補助金による政策的なかさ上げ(需要の先食い)の反動が、4-6月期以降、段階的に訪れることになる。だが、家計の所得環境が力強く改善していく展望は開けてこない。

設備投資は、米国で大きなバブルが崩壊したことによって需給ギャップが拡大しているため、力強い回復を期待するのは難しい。機械受注の動きからみても、期待できるのは、ペースの緩やかな、しかも業種別にばらつきが大きい回復までであろう。

純輸出については、輸出の伸びを今後抑制しかねない要因として、欧州の財政緊縮強化、新興諸国の金融引き締め措置、為替相場の円高リスク、そしてグローバルな市場の混乱が意識されるようになっている。