感謝祭休暇明けの12月1日の米国市場は、債券高・株安で大きな値動きとなった。また、原油WTI先物は、OPEC(石油輸出国機構)が追加減産を先送りする中で底割れ状態を継続し、1バレル=49ドル台前半となった。

バーナンキFRB(米連邦準備理事会)議長がテキサス州オースティンで「金融危機におけるFRBの政策」と題して行った講演の中で、今後の金融緩和手段として、非伝統的手法の1つである国債(およびエージェンシー債)大量買い入れによって長期金利の低下を促す手法に言及したことから、長めの国債に買いが殺到。米10年物国債利回りは一時2.65%前後まで急低下することになった。2.65%という水準は、日次のFRB統計がある1962年以降では最低で、月次統計で遡ると、少なくとも1955年以来の最低水準である。その他の年限でも金利低下が進み、米2年債利回りは一時0.9%割れ、米30 年債利回りは一時3.2%割れとなった。

米国株は急反落となった。感謝祭当日の休場をはさみ5日続伸となっていたニューヨークダウ工業株30種平均は、前日比▲679.95ドルの急反落で、終値は8149.09ドルとなった。米株安と連動して、為替は円高に動き、ドル/円は一時93.04円、ユーロ/円は一時117.36円をつけた。株安・円高の「ツナミ」が再度襲来するだろうとしてきた筆者の予想に変わりはない。

感謝祭前の続伸は、ヘッジファンドの解約売りが止まる中で、休暇入りする市場参加者のショートカバーが加速した結果にすぎないと、筆者は認識している。1日には著名ファンドの解約停止が報じられるなど、バブル崩壊の後始末が終わるメドはまだ立っていないのが実情と言える。

また、景気指標は世界的に悪い。世界経済のコアである米国で過剰消費体質の是正という、景気悪化方向の大きな構造変化が生じているため、グローバリゼーションの下で米国と実体経済・金融の両面で「カップリング」している欧州や中国などその他地域の景気もまた、「共倒れ」とも形容できる、急速な悪化となっている。

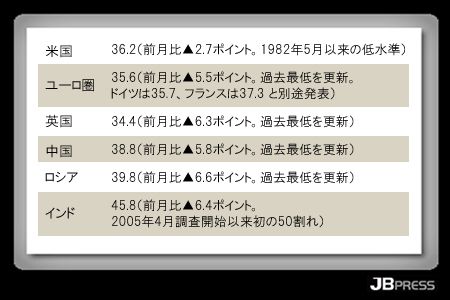

1日に発表された主要国の11月の製造業購買部協会景況指数(PMI;米国はISM指数)の水準を並べてみよう。言うまでもなく、50が好不況の分かれ目であり、30台というのは景気悪化が非常にきつい状態である。