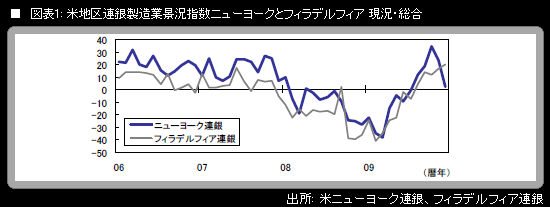

17日に発表された米12月のフィラデルフィア連銀製造業景況指数(現況・総合)は+20.4(前月比+3.7ポイント)になった。2か月連続の上昇。プラス圏を維持するのは5か月連続。+20.4という水準は2005年4月以来の高さである。すでに発表された同月のニューヨーク連銀製造業景況指数が+2.55(前月比▲20.96ポイント)という大幅低下になったこととは、対照的な動きである。

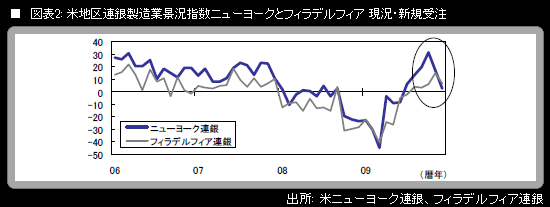

しかし、先行性があるとみられている現況・新規受注の指数に注目すると、12月は両地区連銀の指数ともに悪化しており、方向性が一致していることがわかる。具体的には、ニューヨーク連銀の12月分が+2.2(前月比▲14.46ポイント)。フィラデルフィア連銀は+6.5(同▲8.3ポイント)である。

夏場に政府が実施した新車購入促進策の生産面での効果については、素材関連業種への波及部分を含め、着実に減衰してくる可能性が高い。ドル安をテコにした輸出の増加は米企業の生産面で前向きな材料だが、一方で、米国の家計が過剰消費の削ぎ落としプロセスを継続しており、今回のクリスマス商戦では、客足が伸びても支出金額が膨らまない、あるいは値引きを強化しても売上高全体がなかなか大きくならないといった、米国人の消費行動の変容をうかがわせるエピソードが伝わってきている。そうした需要面の動向を考えると、生産については在庫の補填が一巡した段階で息切れ感が出てくるのは避けられない。直近11月分で53.6に低下したISM製造業景況指数は、2010年1-3月期には、50を割り込む方向へとさらに水準を切り下げていくのではないかと、筆者は予想している。その場合、市場で米景気「二番底」懸念が強まり、株安・債券高の材料になるだろう。

ギャラリーページへ