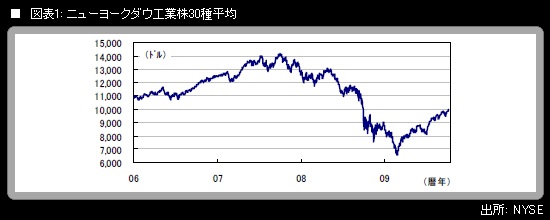

14日の米国株式市場で、ニューヨークダウ工業株30種平均が1万ドルの大台を回復した。終値は1万15.86ドル(前日比+144.80ドル)。1万ドル台に乗せたのは昨年10月3日以来、約1年ぶりのことになる。株価上昇の主因は、米大手金融機関がこの日発表した7-9月期決算が、投資銀行部門を中心に予想を上回る大幅増益になったこと。このほか、前日に発表された米半導体大手の決算や、米9月の小売売上高が市場予想ほど悪化しなかったことも材料視された。

昨年9月半ばの「リーマン・ショック」から1年1カ月ほどが経過。白川方明日銀総裁が「急性症状」と形容した金融市場発の流動性ショックが、各国当局が協調しての政策「総動員」によっておおむね解消されて、市場が安定を取り戻したことを考えると、株価が昨年秋のレベルまで水準を切り上げたこと自体は理解することが可能である。

しかし、冷静に見れば、ニューヨークダウは一昨年、2007年の10月9日に記録した史上最高値1万4164.53ドルと比べて、なお約3割(正確には29.3%)も低い水準にとどまっている。「7割経済」「8割経済」とも呼ばれる、米国人の過剰消費構造が崩壊した後の世界経済の需要レベルの大幅な下方シフトを考えると、上昇してはいるものの実体経済見合いでこの程度、という見方もできる。