米国の住宅バブル崩壊はウォール街の歴史的再編を促し、世界経済を席巻していた「投資銀行」は業態自体が消滅した。最先端の金融工学に基づくデリバティブ(金融派生商品)はカジノ経済を築き上げたが、実体経済との乖離が限界を超えて破綻した。人類の永遠の憧れである「錬金術」は21世紀を迎えても、やはり実在しない。マネーがマネーを生む金融バブルが弾け、グローバル経済は漂流を始めた。常識が非常識に、非常識が常識に転換する今、日本の金融機関は復活に向けて絶好の機会を得た。日本流の堅実さと米欧のリスクテイク精神を融合した「和魂洋才」経営が課題となる。

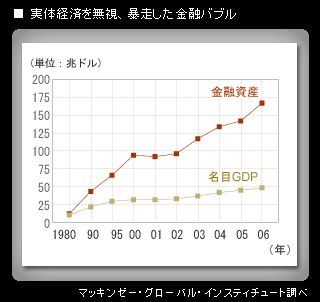

米マッキンゼー・グローバル・インスティチュートの報告書によると、1980年の全世界の名目国内総生産(GDP)と金融資産の比率は1対1.09とほぼ均衡していた。それが2000年に1対2.94、06年には1対3.46と急拡大。投資銀行やヘッジファンドが高レバレッジで巨額のリスク資産を運用するうちに、マネーの総量が実体経済のサイズをはるかに超え、金融バブルが膨張したわけだ。

五味広文前金融庁長官(現西村あさひ法律事務所顧問)は「低所得者向け高金利型(サブプライム)住宅ローンは、米国の金融資産全体から見れば微々たるもの。ところが、金融バブルが限界に達し、揮発性ガスが充満していたから、火花が散っただけで大爆発が起きてしまった」と分析する。「実体経済に付加価値を生むため、金融が直接、間接にカネを融通するという本来機能に密着していれば、今回の危機をこれほど大きくせずにコントロールできたのでは」

ギャンブルの主役、CDSは激増70倍に

カジノ経済の人気ギャンブル商品として、金融バブルを膨張させた代表格が、クレジット・デフォルト・スワップ(CDS)。買い手は保証料(プレミアム)を支払う代わりに、社債を発行した企業が倒産して債務不履行に陥っても、売り手から元利払いを保証してもらえる。

CDSは投資家を企業破綻リスクから保護するための、本来は保険商品の性格を持つデリバティブ。ところが、保証対象の社債を持っていなくても、自由に売買できるため、CDS自体が賭けの対象となった。取引残高(想定元本ベース)は昨年末に62兆ドルを突破し、過去6年間の増加率は実に約70倍を記録する。