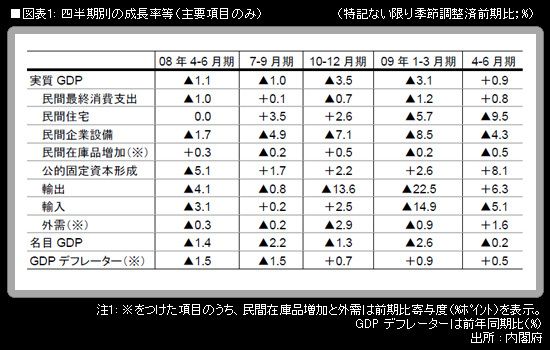

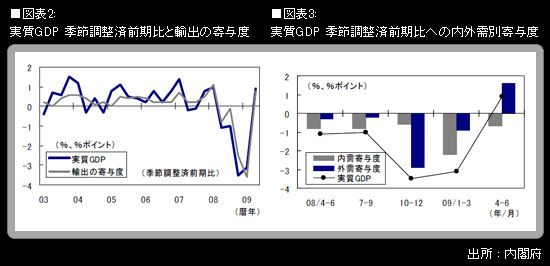

内閣府から17日に発表された4-6月期の四半期別GDP速報(QE)で、実質GDPは前期比+0.9%(同年率+3.7%)となった。前期比プラス成長は5四半期ぶりのことであり、景気底打ち観測を裏付ける動きになった。前期比への内外需別寄与度は、内需が▲0.7%ポイント、外需が+1.6%ポイント。

しかし、実質GDPは前年同期比で見た場合は▲6.4%という非常に弱い数字であることに留意したい。米国で大きなバブルが崩壊し、借金とキャピタルゲインに依存していた同国家計の過剰消費が急速な削ぎ落としを余儀なくされたことで、世界経済の需要レベルは大きく下方にシフトした。そこを起点にして輸出が増減することを基盤として、景気循環の上下動が繰り返されていくという、「L字の横棒が小さな波を繰り返す形」の状況を、筆者は日本経済の今後のシナリオとして想定している。今回のQEにおける実質プラス成長への転換は、「小さな波」のうち最初の上向きの動きが、経済データの形で確認されたものだと言えるだろう。

主要需要項目についての概況は、以下の通りである。

【民間最終消費支出】

前期比+0.8%(実質GDP前期比への寄与度:+0.5%ポイント)

3四半期ぶりの前期比プラス。家計調査や家計消費状況調査の内容からみて、エコポイントなど政府の景気刺激策の効果から一時的に増えた部分が押し上げ要因になったと受け止められる。しかし、消費の基礎となる雇用者報酬は、名目ベースで前期比▲2.2%・前年同期比▲4.7%。実質ベースでは前期比▲1.7%、前年同期比▲3.0%という、非常に厳しい数字である。景気刺激策の効果はいずれ息切れしてくること、雇用・所得環境がさらに悪化する方向であることからみて、個人消費の下振れリスクは引き続き大きいとみる。