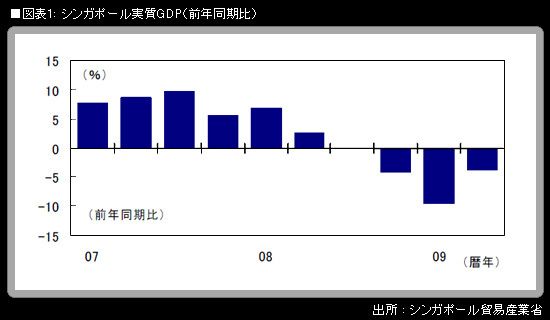

14日に発表された世界各国の経済統計のうち、数字の大きさという点で最も目立ったのは、シンガポールの4-6月期実質GDP速報値が前期比年率+20.4%だったことであろう。輸出依存度の高い同国の成長率がプラスに転じたことは、世界経済が上向いてきた兆候であるとして、マスメディアが比較的大きく取り上げていた。同国の前期比プラス成長は、2008年1-3月期以来、5四半期ぶりである。

しかし、シンガポールのプラス成長はあくまでも前期比ベースでの話であり、しかもその持続性についてはシンガポールの当局者自身が懐疑的な見方を示している。

シンガポール貿易産業省(MTI)は今回のGDP速報値の改善に合わせる形で、2009年の成長率見通しを、これまでの前年比▲6.0~▲9.0%から同▲4.0~▲6.0%に上方修正した。

その発表資料を見ると、実質GDPについてはまず、前年同期比ベースの▲3.7%という数字が記されている(1-3月期改定値の▲9.6%からはマイナス幅が縮小したものの、3四半期連続のマイナス)。さらに、4-6月期のGDP改善(前年同期比でのマイナス幅縮小、前期比年率でのプラス転換)は、製造業の実質GDPが前年同期比▲1.5%へと、前期の同▲24.3%から大きく改善したことが主因であり、サービス産業は弱いままであることを、MTIは指摘。その製造業の改善は、(1)バイオメディカル(生化学・医薬品)産業の生産急増、(2)電子部品産業における在庫補填目的の生産増加、の2点によるものだが、それらはいずれも「持続的でないかもしれない」とした。

結論としてMTIは、「4-6月期におけるパフォーマンス改善にもかかわらず、今年の残り期間についての見通しは総じて変わらない。ダウンサイドリスクを伴う弱い回復というものである」とした上で、例えば米国や欧州連合(EU)のような先進国における失業率上昇と家計支出減少は世界経済の弱さが続いていることを反映したものであり、多くの先進国で住宅市場はまだ底打ちしておらず、金融機関はなおデレバレッジのプロセスにある、と記した。その上で、「現時点で、最終需要が決定的に改善しているというエビデンスはない」とも強調した。

シンガポールの要人発言で筆者が最近注目したのは、同国紙ストレーツタイムズが8日に伝えた、ターマン・シャンムガラトナム財務相の発言である(引用は7月8日 時事による)。

「(世界経済の回復は)状況からすると、長丁場の厳しいものになる。以前の景気回復期に比べて今後2年間の回復はゆっくりしたものになり、揺り戻しが起きることも覚悟しなければならない」

「中国の消費は米国の6分の1であり、中国の消費増加で米国の減少分を相殺することはできない」

「金利はすでに低い水準に下がり、これ以上の大きな引き下げはできない状態にある。アジアでは通貨の信認を落とすリスクを冒さなければ一層の利下げはできない」

シンガポール財務相の上記発言内容を要約すれば、「景気『二番底』懸念あり」「中国救世主論は非合理的」「金融政策は手詰まり」ということ。厳しい現実を冷徹に見通した指摘である

14日に欧米で発表された景気指標は、まちまちだった。ユーロ圏では5月の鉱工業生産が9カ月ぶりに前月比で増加する一方、7月の独ZEW景気期待指数が9カ月ぶりに低下した。米国では、6月の小売売上高が2カ月連続で前月比プラスを記録する一方、自動車とガソリンを除くと前月比マイナスが継続した。

強い部分と弱い部分、どちらを見るかで世界の市場参加者は迷うことが少なくないものと思われるが、大きなバブル崩壊後の構造調整圧力の強さを実体験として知っている日本の市場参加者は、白川方明日銀総裁の「偽りの夜明け」発言という側面支援を意識しつつ、景気回復力の脆弱さに焦点をあてながら行動していくことだろう。シンガポールなど東南アジア諸国でも、日本の経験・教訓を念頭に置いて動いている市場参加者は少なくないかもしれない。